水務行業現有行業集中度之低讓人側目,在《水十條》后,水務行業有望復制前些年燃氣行業的并購圈地擴張的劇情,而水務行業的自然壟斷性圈到即是賺到,PK燒錢的時候來了。一查嚇一跳,兩位帶頭大哥居然都是帝都國資委下屬企業:北控水務集團和首創股份,本文就先帶來帝都水務雙雄之上篇:首創股份。

一、行業介紹

1、中國水資源

到2013年底,中國全年水資源總量(包括地表水及地下水)為27,860億噸。2009年至2013年,中國人均水資源量為2,018噸。根據聯合國標準,中國正面臨介乎中度(人均1,000至2,000噸)與輕度(人均2,000至3,000噸)缺水問題。隨著中國政府人口政策的放松,未來10到15年人口增長率預期會穩步上升,這可能導致中國面臨嚴重缺水狀況。目前,水質差劣是造成水資源匱乏的主要原因。加強污水處理及提高水再生利用率是解決中國用水危機的一項重要步驟。

2、中國水務行業背景

由于中國經濟持續增長及城鎮化加快,以及生活水平不斷提高,公共基礎設施改造及或建設,尤其是市政水務行業的基礎設施改造或建設已成為中國政府的當務之急。市政水務基建的發展,傳統上一直由國家或地方政府全權負責。然而,單單由地方政府的投資現不足以滿足水務設施建設的巨大需求。政府資金及投資不足阻礙水務行業的技術改進及提供優質客戶服務。為填補這一資金缺口,中國政府不斷采用以市場為導向的方法透過邀請民營企業投資水務行業。

2014年9月,財政部首次公布政府和社會資本合作模式「PPP」的官方定義,鼓勵在公共服務領域(包括供水及污水處理行業)推廣運用此營運模式。目前,PPP營運模式在水務行業的最常見應用為采用BOT、BT、BOO、TOT及EPC項目模式。在有關模式中,BOT模式最常用于中國公共事業項目的投資安排。

2015年4月的《水污染防治行動計劃》的10項措施,包括全面控制污染物排放、提高科學及技術支持及全面利用市場主導制度。該等條文旨在協助水務企業嚴格控制排放標準、引入先進技術并推廣多元投資,包括引入社會資金、增加政府撥款。行業標準更趨嚴謹、技術的提升及經擴展的投票規模,預期中國水行業的未來發展將會有新機遇。

3、水務行業結構

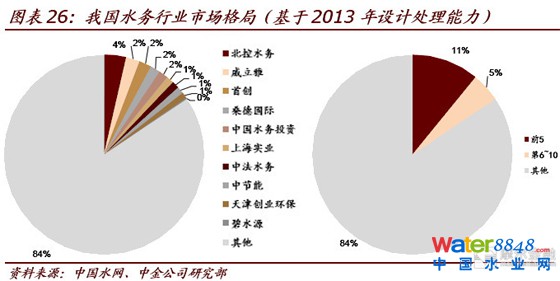

我國水務行業較為分散而且主要以非市場化方式運營,尤其是供水與市政污水處理市場。行業中的前五和前十市場占有率分別只有11%和16%。即便是龍頭企業北控水務市場份額也只有3.6%。與之相對的是,50%的現有市場污水處理能力和70%的供水能力掌握在地方政府手中。

目前在中國的水務市場中,水務運營企業可以其管理層定位和發展風格劃分為三類:

1)激進市場化型:這類企業一般具有較強的資本實力,快速的擴張業務規模與覆蓋區域,涵蓋全國多個省市,業績增長較快,業務布局多元,發展思路靈活;但快速擴張產生較大的資金壓力,結算水價較為市場化,利潤空間較為穩定,如首創股份和北控水務。

2)政府扶植型:此類企業一般為地區國資委控股,所掌握的水務資產主要集中在注冊地省市內部,結算水價較高,盈利能力較強,現金流回流較為穩定,資金壓力小,但業績增長相對較弱,如重慶水務和洪城水業。

3)公用事業型:此類企業一般為當地政府控股,定位為服務區域民生而不是企業本身的盈利,結算水價較低,企業盈利性較弱,難以達到上市要求。

這樣的行業結構就像極了燃氣行業并購潮大躍進前期的格局,行業屬性也和燃氣行業相似,回顧當年燃氣行業發展的路徑,領先集團憑借上市融資優勢,央企靠干爹民企靠勇猛,買買買之后行業集中度迅速提升,第一集團的優勢越來越大,不激進的中小地方性燃氣公司就只有悲劇的被收購的命,想想當年鄭州燃氣被華潤私有化的惡心劇情…所以在行業并購潮前水務企業選擇必然是優先選擇第一集團,越激進的的越好。

接下來主角終于出現了,分別是A股的首創股份和H股的北控水務,這兩位爺大股東都是北京市國資委,后來在查才發現帝都的公共行業上市公司都很牛…壯哉我大帝都,這次就先來帝都水務雙雄篇的上篇:首創股份。

核心邏輯:行業集中度低---并購新建帶來產能提升---行業集中度提升---價改帶來利潤二次增長(企業競爭力差異體現在綜合融資能力的差異)

二、企業介紹

1、控股股東

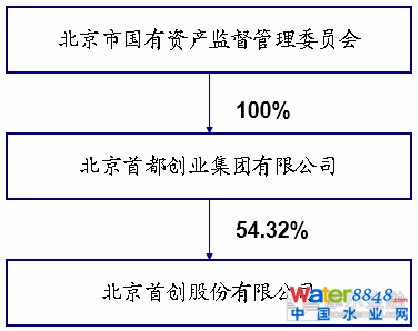

首創股份的實際控制人為北京市國資委全資控股的首創集團。主營業務為水務固廢等環保業務及一堆雜七雜八的其他行業,接下來的看點在水務。2015年1月23日,公司完成非公開發行的股權登記,以9.77元/股的價格向5家機構投資者發行2.1億股,占發行總股本的8.73%。發行后,首創集團持股比例降至54.32%,其他股東均為機構投資者,持股比例最高僅為2.06%,首創集團仍保持對公司的實際控制權。

2、主營業務

2014年,公司實現營業收入558,938.32萬元,同比增長32.12%;實現利潤總額87,195.63萬元,同比減少20.27%;實現歸屬于母公司所有者的凈利潤61,023.24萬元,同比增長1.49%。

報告期內,實現營業收入558,938.32萬元,收入結構基本穩定。其中:

①水務固廢等環保業務:實現營業收入348,062.32萬元,為公司營業總收入的62.27%。公司通過積極拓展市場,新收購的水務項目運營及首創環境固廢收入增加是收入增長的主要原因。

②快速路業務:實現營業收入37,858.57萬元,占公司營業總收入的6.77%。公司大力提高服務質量,改善車輛通行速度,彌補了部分公交專用道和節假日小客車免費通行等政策的不利影響。

③土地開發業務:實現營業收入161,969.07萬元,占公司營業總收入的28.98%。

④其他:實現營業收入11,048.36萬元,占公司營業總收入的1.98%。

現有的業務線又雜又多,也沒啥好分析的,接下來幾年關鍵看水務。2014年公司及下屬公司持續通過BOT、TOT、收購兼并等方式開拓水務市場,目前公司的水務投資、工程項目分布于全國17個省、市、自治區,共計49個城市,已基本形成了全國性布局,并已在湖南省、山東省等地實現了一定的地域優勢,形成了規模效應,公司合計擁有約1600萬噸/日的水處理能力,服務人口超過3500萬人,位居國內水務行業前列。與此同時,公司積極開拓固廢處理業務,通過投資、收購等方式擴大在固廢處理行業的影響力,已在全國14個省市開展業務,并已具有相當規模。

3、投資并購

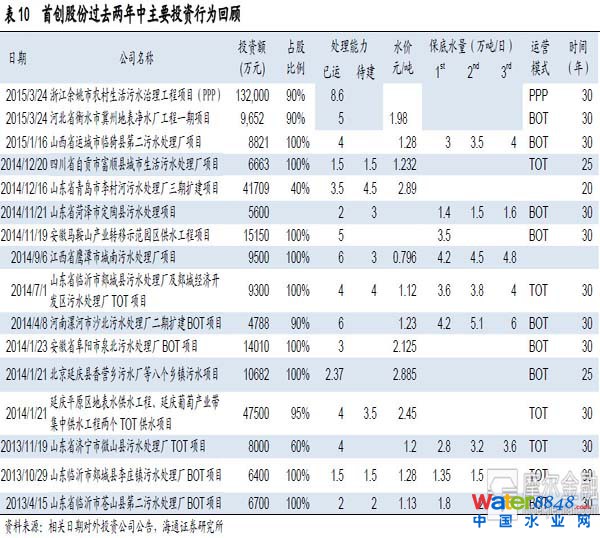

第一部分已經證明接下來領先水務企業會進入瘋狂的買買買比圈地能力的時候了,歸根結底就是比融資和花錢的能力。來看看這些年首創股份買的過不過癮。

2014年7月30日,售北京京城水務責任有限公司51%股權,受讓方為合資方北京城市排水集團有限責任公司,轉讓價款22.71億元。此次剝離行為主要由于北京市結算水價上調承壓,京城水務資產回報率長期處于較低水平,對公司的市場化發展產生不利影響。2013年,京城水務凈資產回報率為3.8%,顯著低于首創股份6.1%的水平。一波回收了22.71億的資金,好有錢。

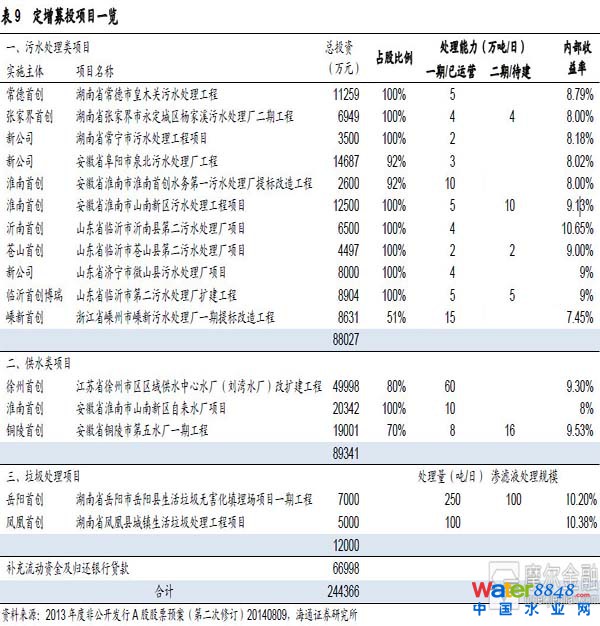

2013年8月發布非公開發行預案,14年末已核準,以15個市政項目與補充流動性資金為募投方向,募集資金20.54億元。預案中涉及10個污水處理項目,處理能力合計59萬噸/日、3個供水項目,處理能力合計79萬噸/日和2個生活垃圾處理項目,處理能力合計350噸/日。(Ps下圖有錯,淮南首創1.25億的項目在第二次修訂中取消了,補充流動資金改成6.1億)

除了以上兩個大手筆之外,近年來還進行了以下的投資。

進入2015年以來,還是并購動作不斷,基本上隔幾天就來一發投資公告,小的就不展開說了,說個最近的大手筆。

2015年5月15日,下屬全資子公司首創(香港)有限公司將收購由控股股東下屬公司首創華星國際投資有限公司(以下簡稱“首創華星”)持有的BCGNZInvestmentHoldingLimited公司(以下簡稱“BCGNZ”)65%股權,BCGNZ下屬公司主要業務為固體及液體廢棄物的收集與處理,位于新西蘭境內。本次收購價款擬為2.93億美元(約合17.93億元人民幣,含已支付的意向金5億元人民幣)。首創股份稱,本次收購符合公司的戰略發展和管理需求,將有助于公司固廢處理業務的進一步發展,符合公司長遠發展目標。

小結:首創股份的連串動作都和預期的一致,不停的并購和新增項目,特別是14年開始出現明顯的加速趨勢,在15年也保持了相當迅猛的勢頭,大的方向是向好的,和A股其他水務公司一橫向對比差別就出來了,首創的動作是最快,執行最到位的,但是這么沖的這么猛,資金流頂不頂得住。之后會不會出現把非水務環保類的資產賣回給集團公司,繼續套現買買買?

三、總結展望

1、最理想的劇本

行業并購潮和大躍進式的新增產能同時在進行,對于上市企業而言,最優的模式是并購為主,新建為輔,雖然自建項目投資回報率會比較高,但是對于資金回籠的壓力比較大,并購現成的水務資產,雖然投資回報率低點能立刻并表形成現金流,直接提高當期的營收,對股價形成支撐,為后續持續的融資奠定基礎,形成良好的正循環,要不新增產能過多,營收增速慢,股價是經不起風吹雨打的…

其實這些問題的核心還是錢,就是融資能力的問題,在于融資能力能否跟上激進的投資并購。

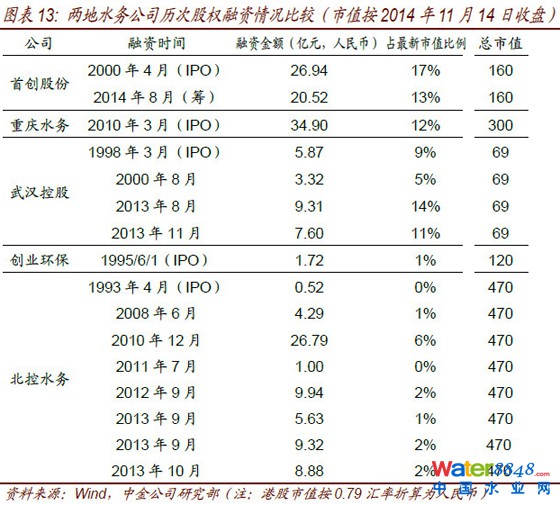

上文第一部分已經展示了A股和港股融資的一個重大區別,上市之后,不完全統計北控已經進行了多次融資,累計在市場上融了65億人民幣,而且幾乎是到了隨治隨走的地步,帶動營收穩步提升坐上行業第一的位置(詳見下篇)…而首創股份發力之后的融資是一波就干20億,量足管飽,但是制度上的問題流程真心慢,13年提案到14年才過審...

所以從融資角度上,H股的北控有制度上的優勢,但是A股的首創這會有強勁的估值優勢,如果來第二發增發的話,應該能融到非常多的錢…

2、首創的估值

首創在13年底14年初開始進入并購模式后,這兩年密集的投了相當多的項目,產能會會陸續的釋放出來,加上首創水務類的基數相對較低,接下來這幾年水務類營收應該會突飛猛進,類似北控前兩三年的路子,利潤就沒法預測了…估計之后不夠錢花的時候會把非環保類的業務置換給首創集團的其他業務上市公司或者直接賣給集團,回籠資金集中精力做環保。在這波全民突擊之后PE直接刷到了50多…單單這樣看可能還不覺得什么,和北控比起來距離就來了(具體留意下篇),詳細數據不羅列了,看下圖:

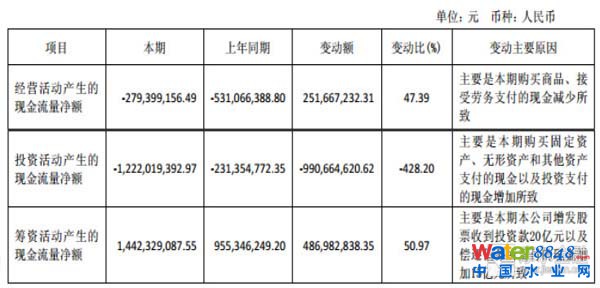

另外看看首創一季度現金流量表就深刻的感受到啥叫賺錢如抽絲,花錢如流水…

原標題:首創股份:帝都水務雙雄之一 并購項目陸續釋放產能(上篇)

首創股份:帝都水務佼佼者 并購項目陸續釋放產能

時間:2015-06-03 11:31

來源:摩爾金融

作者:啊咪老師