2015全國工程設計驟降40% 設計院何去何從(附統計公報)

一、企業總體情況

2015年全國共有20480個工程勘察設計企業參加了統計,與上年相比增長6.3%,其中,工程勘察企業1822個,占企業總數8.9%;工程設計企業14982個,占企業總數73.2%;工程設計與施工一體化企業3676個,占企業總數17.9%。

二、從業人員情況

2015年工程勘察設計行業年末從業人員304.3萬人,與上年相比增長21.6%。年末專業技術人員137.1萬人,其中,具有高級職稱人員32.1萬人,占從業人員總數的10.6%;具有中級職稱人員51.4萬人,占從業人員總數的16.9%。年末取得注冊執業資格人員累計30.1萬人次,占年末從業人員總數的9.9%。

三、業務完成情況

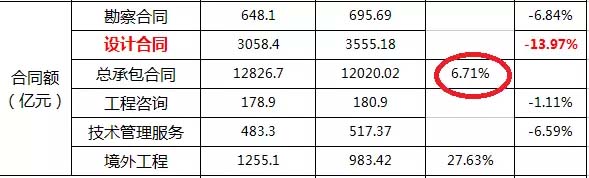

工程勘察完成合同額合計648.1億元,與上年相比減少6.8%。工程設計完成合同額合計3058.4億元,與上年相比減少14.0%。

工程總承包完成合同額合計12826.7億元,與上年相比增加6.7%。工程技術管理服務完成合同額合計483.3億元,與上年相比減少6.6%,其中,工程咨詢完成合同額178.9億元,與上年相比減少1.1%。境外工程完成合同額合計1255.1億元,與上年相比增加27.6%。

四、財務情況

2015年全國工程勘察設計企業營業收入總計27089.0億元,與上年相比增加8.6%,其中,工程勘察收入743.4億元,占營業收入的2.7%;工程設計收入3365.3億元,占營業收入的12.4%;工程總承包收入9498.9億元,占營業收入的35.1%;工程技術管理服務收入377.5億元,占營業收入的1.4%。

工程勘察設計企業全年利潤總額1623.9億元,與上年相比增加9.4%;應交所得稅303.4億元,與上年相比增加13.5%;企業凈利潤1320.5億元,與上年相比增加8.6%。

五、科技活動情況2015年工程勘察設計行業科技活動費用支出總額為526.4億元,與上年相比減少22.3%;企業累計擁有專利93885項,與上年相比增加33.2%;企業累計擁有專有技術26798項,與上年相比減少18.2%。

對以上數據,小編進行了整理分析,試圖發現隱藏在背后的真相。小編從中摘取了部分有說明性的數據,整理如下:

1行業現狀或許比預計的更嚴重,3年內有可能出現“斷崖式下跌”

設計類企業收入驟降37.66%,凈利潤下降19.78%。

國家統計局發布數據顯示:

住建部統計數據顯示:

可以看到,設計合同總額連續兩年降低,2014年下降12.2%,2015年下降14%。從立項設計到項目竣工,至少要2-3年時間。因此,2016年、2017年的建筑業總投資規模有可能出現“斷崖式下跌”。

2今明兩年,建筑業總產值大幅度“跳水”,出現負增長;2018年,行業逐漸回暖

理論上來講,在一個工程項目中,設計部分占到工程總投資的3%--10%。合理范圍在4%--8%之間,簡易計算取中為6%。

2014年,設計企業收入5398.41億元;2015年,設計企業收入3365.3億元。營業收入下降37.66%,共計減少2033.11億元。這個數字除以6%,得出:建筑項目工程投資總額減少33885億元(約3.4萬億)。這3.4萬億,最有可能在2016、2017兩個年度爆發,特別是2017年,可能是行業記憶中“最冷的一年”。

另一方面,2015年勘察設計企業總合同額為18450.5億元,較2014年的17952.58億元,增長2.77%。收入大幅下降,總合同額稍有增長。因此,這個“斷崖式下跌”,相對而言,只是暫時的。到2017年末或2018年初,行業開始回暖。前提是,金融市場平穩,不出現大的波動。

但是,應當注意到18450.5億元的合同額,僅為2015年營業收入(27089億元)的68%。這個體量,還不足以讓建筑業重回正常的發展速度。因此,行業的回暖將是一個長期的過程。就如同一個病人,“病來如山倒,病去如抽絲”。

3“設計、施工一體化”模式,正在加速成長

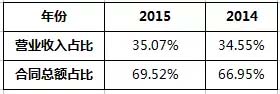

施工總承包合同,在2015年的合同總額中占到69.52%,在營業總收入中占到35.07%。

數據顯示,施工總承包合同,是除境外工程外,唯一實現正增長的業務版塊:

目前,無論是出于整合產業鏈的考慮,還是政府出臺的政策文件精神,“設計、施工一體化”模式都是最佳的選擇,也是政府在大力推廣的產業模式。

4一味等待政府“救援”,等來的很有可能是“被整合”。

建筑業真實現狀,政府不會不清楚。施行“營改增”,降低企業稅負;規范行業的同時,從根本上鏟除項目掛靠的生存土壤;“輕資質,重執業”,降低門檻,打開市場,放開競爭,讓市場發揮資源配置的重要作用(讓行業搏殺加劇);“四庫一平臺”,為實施企業資質動態監管鋪平道路;建筑工業化,鼓勵企業盡快轉型升級,倒逼行業改革。

這次政府的“救援”不會采取物質性的補償或拉動,只會用更規范的政策,打開禁錮市場的牢籠,讓建筑業的“紅海時代”更熱鬧。

因此,如果你還在等待政府的救援,等來的只能是“被吃掉”。

“面對如此困境,設計院將何去何從?”

中國設計院最早是計劃經濟時期的產物,其中,石化和化工類設計院在上世紀九十年代就已經開始了向工程公司的轉型。由于化工部撤銷,行業內九大設計院突然間成了沒娘的孩子,需要自己養活自己。塞翁失馬焉知非福,正是由于被放養,結果一群羊變成了一群狼。他們迅速找自己的定位,找市場切入點,很快發展起來。

環保行業知名企業中持水務董事長許國棟是這樣描述設計院的發展現狀:“設計院既不工程也不咨詢的狀態該走過去了!其實外部環境早就改變了,在這個市場化的過程中設計院沒走在前面,走在后面!”

某著名設計院總工程師直言:“未來大型水務公司擁有大量高端專業人才,管理著數量頗多的水處理工程,對各種工藝了如指掌,又具有豐富的運行管理經驗。水務公司新建項目會自己確定工藝路線,確定設計參數,設計院真正成了陪襯,只是“畫圖”而已,設計院如果不改變現狀,會越來越難。”

上海市政總院王育副院長認為,在新常態經濟背景下,必須以改革促進設計院發展,未來促進設計院發展三方面:一是全方位提升服務理念:服務業主、服務社會、服務員工。二是以技術創新推動設計院發展:堅持研發投入、堅持“技術營銷”3堅持拓展專業。三是戰略引導,推動企業轉型:由區域設計院向資源全國化配置設計院轉型、由單一設計院向集團化企業轉型、打造“屬地化”品牌。

意識到風險和冬天即將來臨不是難事,難的在于如何做好度過寒冬的準備。對于未來市政設計院的定位及發展方向,早些年工作于華北院后移民加拿大的前輩王顯認為:“簡單的說工程咨詢是為業主提供的咨詢服務。項目前期以論證和項目申報等為主。這個階段沒有矛盾。問題出在項目實施階段。工程咨詢是為業主準備招標的技術文件和實施的技術服務,而非告訴承包商的工人如何施工。這里就出現了矛盾。招標是站在業主立場的,而施工圖卻是為承包商準備的。舉個例子來講,如果嚴格按施工圖投標,理論標底是應該一樣的。投標報價的差異這是利潤。這不利于承包商建立和發展自己的專業特長,只能是萬能膠,既不能進步也不能提高效率。”

中國市政華北設計研究總院鄭興燦總工程師也提出了自己對咨詢、設計與施工的理解:“工程咨詢是創意與經驗的結合,工程設計是經驗與技能的結合,工程施工是技能與熟練的結合,定位不同,作用不同,但同等重要,由于可替代性的差異,體現出的勞動價值相應不同,設計院的去向,取決于朝向哪一端了”。并認為:“理想的結果應該是3-5家大型設計院轉型為咨詢為主的全國性咨詢與設計公司,5-10家轉型或新發展為科技與投資型工程公司,剩余的轉為工程公司或運營公司的內部機構”。

本文來源于微信公眾號:勘察設計前沿、水進展,由微信小編補充、刪減和整理。

原標題:給水排水 |2015全國工程設計驟降40%,設計院何去何從?!(附統計公報)