�����I(y��)���� | 2016�꽨���I(y��)�l(f��)չ�y(t��ng)Ӌ(j��)������(b��o)���(l��i)��

֪��

���գ�ס����Ӌ(j��)��ؔ(c��i)��(w��)�c����˾���Ї�(gu��)�����I(y��)�f(xi��)��(hu��)(li��n)�ϰl(f��)���ˡ�2016�꽨���I(y��)�l(f��)չ�y(t��ng)Ӌ(j��)��������(b��o)�档���(n��i)�ݰ���2016��ȫ��(gu��)�����I(y��)������r��2016��ȫ��(gu��)�����I(y��)�l(f��)չ���c(di��n)��2016�꽨���I(y��)�ء�һ��(j��)�Y�|(zh��)��I(y��)������r�����ȡ����w��r���£�

2016��ȫ��(gu��)�����I(y��)������r

�����I(y��)����ֵ�����Ե���GDP����,֧���a(ch��n)�I(y��)��λ��(w��n)��

2016��ȫ���(gu��)��(n��i)���a(ch��n)��ֵ744127�|Ԫ�����������L(zh��ng)6.70%��

ȫ��ȫ���(hu��)�����I(y��)��(sh��)�F(xi��n)����ֵ49522�|Ԫ�����������L(zh��ng)6.60%�����ٵ��ڇ�(gu��)��(n��i)���a(ch��n)��ֵ����0.10��(g��)�ٷ��c(di��n)��

��2009���ԁ�(l��i)�������I(y��)����ֵռ��(gu��)��(n��i)���a(ch��n)��ֵ����ʼ�K������6.5%���ϣ������I(y��)��(gu��)��(j��ng)��(j��)֧���a(ch��n)�I(y��)�ĵ�λ��(w��n)�̡�

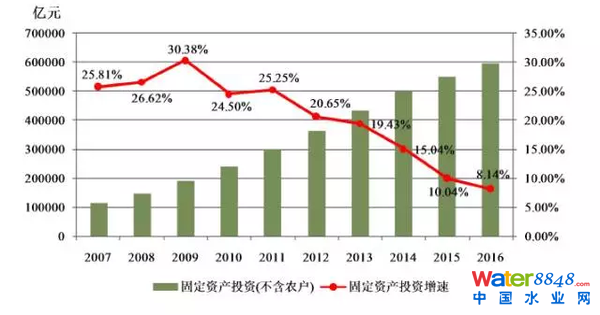

�����I(y��)�̶��Y�a(ch��n)Ͷ�Y�»����a(ch��n)ֵ���ٷ�������

�����I(y��)�̶��Y�a(ch��n)Ͷ�Y���ٳ��F(xi��n)��ʎ�����������L(zh��ng)��21.38%��׃?y��u)��?f��)���L(zh��ng)��-6.52%����

�����I(y��)���a(ch��n)ֵ�����ڽ�(j��ng)�^(gu��)2011����2015���B�m(x��)5����½����F(xi��n)������

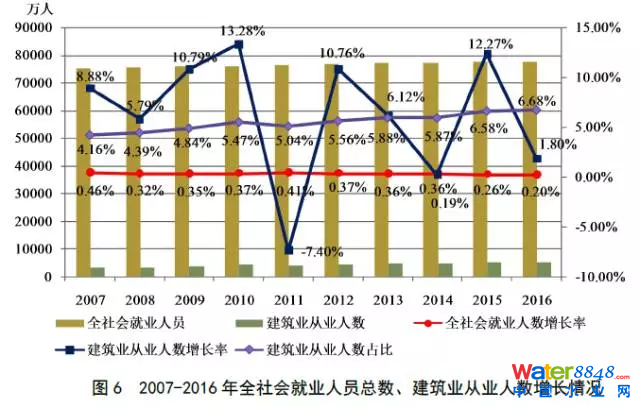

�����I(y��)�ĘI(y��)�˔�(sh��)����I(y��)��(sh��)������,�ڄ�(d��ng)���a(ch��n)���_(d��)�vʷ�¸�

2016��ף������I(y��)�ĘI(y��)�˔�(sh��)5185.24�f(w��n)�ˣ�������ĩ����91.57�f(w��n)�ˣ����L(zh��ng)1.80%��

�����I(y��)�ĘI(y��)�˔�(sh��)ռȫ���(hu��)�͘I(y��)�ˆT����(sh��)6.68%�����������0.10��(g��)�ٷ��c(di��n)��ռ�Ȅ�(chu��ng)�¸ߡ�

����2016��ף�ȫ��(gu��)���н����I(y��)��I(y��)83017��(g��)������������2106��(g��)�����ٞ�2.60%

2016�꣬�������I(y��)���a(ch��n)ֵӋ(j��)��Ąڄ�(d��ng)���a(ch��n)�ʞ�336929Ԫ/�ˣ�������С�������Ļ��A(ch��)���^�m(x��)���L(zh��ng)�����������L(zh��ng)3.98%��ˮƽ��(chu��ng)�vʷ��o(j��)䛡�

��������(r��n)�����^�m(x��)�������L(zh��ng)�B(t��i)��(sh��)�ИI(y��)�a(ch��n)ֵ����(r��n)���^�m(x��)����

2016�꣬ȫ��(gu��)�����I(y��)��I(y��)��(sh��)�F(xi��n)����(r��n)6745�|Ԫ������������293.77�|Ԫ�����ٞ�4.55%�����ٱ������2.98��(g��)�ٷ��c(di��n)��

��10���(l��i)�������I(y��)�a(ch��n)ֵ����(r��n)�ʣ�����(r��n)���~�c���a(ch��n)ֵ֮�ȣ�һֱ�����ǻ���3.50%���ҡ�

2016�꣬�����I(y��)�a(ch��n)ֵ����(r��n)��������С���½�����r���^�m(x��)���У����͵�3.48%�������꽵����0.09��(g��)�ٷ��c(di��n)��

����ӆ��ͬ���~���º���ͬ�~���ٻ���

2016�꣬ȫ��(gu��)�����I(y��)��I(y��)��ӆ��ͬ���~���������L(zh��ng)10.79%���Y(ji��)���������B�m(x��)5���½��ľ��档

���У��º���ͬ�~ռ��ӆ��ͬ���~����56.85%�������������2.28��(g��)�ٷ��c(di��n)���Y(ji��)�����B�m(x��)������½��B(t��i)��(sh��)��

����ʩ����������e���ٽY(ji��)���B�m(x��)�½����棬סլ����ռ������e���߳ɣ���(sh��)��Ͷ��(bi��o)�а�������ռ�����^�m(x��)�½�

2016�꣬ȫ��(gu��)�����I(y��)��I(y��)����ʩ����e126.42�|ƽ���ף����������L(zh��ng)1.98%��������e42.24�|ƽ���ף����������L(zh��ng)0.38%��

���(xi��ng)ָ��(bi��o)���پ��Y(ji��)���B�m(x��)4����½��B(t��i)��(sh��)�����F(xi��n)С��������

��(du��)��а�������ɠI(y��ng)�I(y��)�~�����½����º���ͬ�~���ٻ������҇�(gu��)��I(y��)��(du��)��а����̸�(j��ng)��(zh��ng)����(w��n)������

2016�꣬�҇�(gu��)��(du��)��а����̘I(y��)��(w��)��ɠI(y��ng)�I(y��)�~1594.20�|��Ԫ�����������L(zh��ng)3.47%�����ٱ������½�4.72��(g��)�ٷ��c(di��n)��

�º���ͬ�~2440.10�|��Ԫ����������16.15%�����ٱ����������6.60��(g��)�ٷ��c(di��n)��

������2016�꽨���I(y��)��Ҫָ��(bi��o)ȫ���h�t�����ٻ������º���ͬ�~������ʩ����e�����ݿ�����e����I(y��)��(sh��)������Ť�D(zhu��n)��ؓ(f��)���L(zh��ng)�B(t��i)��(sh��)�������I(y��)�Ļ�ůڅ��(sh��)���@��

��ȫ���(hu��)�{(di��o)�Y(ji��)��(g��u)���D(zhu��n)��ʽ�ı����£�Ͷ�Y������(l��i)�����L(zh��ng)Ч��(y��ng)��(hu��)Խ��(l��i)Խ�����ܶཨ��Ӵ����ڹ��I(y��)�������g(sh��)��(chu��ng)�µȷ����Ͷ�룬�D(zhu��n)������(j��)��(sh��)�ڱ��С�

2016 ��ȫ��(gu��)�����I(y��)�l(f��)չ���c(di��n)

���a(ch��n)ֵ

�K�����^�m(x��)�۾��ИI(y��)���^

2016�꣬���K���㽭��ʡ��Ȼ�I(l��ng)��ȫ��(gu��)���^(q��)�����I(y��)�������I(y��)���a(ch��n)ֵ�^�m(x��)�p�p���^(gu��)2�f(w��n)�|Ԫ���քe�_(d��)��25791.76�|Ԫ��24989.37�|Ԫ����ʡ�����I(y��)���a(ch��n)ֵ��ռȫ��(gu��)��26.23%��������p����0.74��(g��)�ٷ��c(di��n)��

�º���ͬ�~

�|�����ຣ���F(xi��n)ؓ(f��)���L(zh��ng)

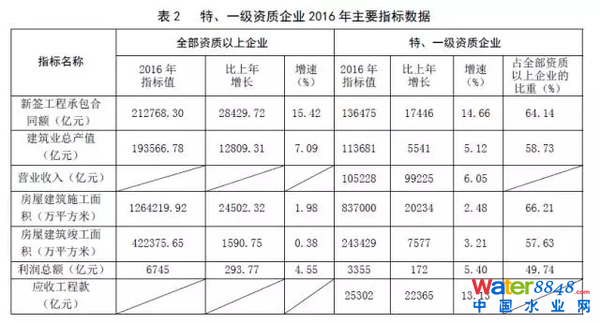

2016�꣬ȫ��(gu��)�����I(y��)��I(y��)�º���ͬ�~212768.30�|Ԫ�����������L(zh��ng)15.42%�������^���������15.58��(g��)�ٷ��c(di��n)��

�|�����ຣ�ɂ�(g��)�^(q��)�քe���F(xi��n)��19.31%��6.35%��ؓ(f��)���L(zh��ng)��

��ʡ��ɽ����I(y��)�a(ch��n)ֵ���m(x��)���L(zh��ng)

���،�(du��)����չ�������ַ�(w��n)��

2016�꣬���^(q��)��ʡ��ɵĽ����I(y��)�a(ch��n)ֵ66453.65�|Ԫ�����������L(zh��ng)10.38%������ͬ�����L(zh��ng)5.28��(g��)�ٷ��c(di��n)��

��ʡ��ɽ����I(y��)�a(ch��n)ֵռȫ��(gu��)�����I(y��)���a(ch��n)ֵ��34.33%�����������1.03��(g��)�ٷ��c(di��n)��

����(sh��)�^(q��)�ĘI(y��)�˔�(sh��)����

�ڄ�(d��ng)���a(ch��n)�����

2016�꣬ȫ��(gu��)�����I(y��)�ĘI(y��)�˔�(sh��)���^(gu��)���f(w��n)�ĵ^(q��)��18��(g��)������������2��(g��)��

�c������ȣ�19��(g��)�^(q��)�ďĘI(y��)�˔�(sh��)���ӣ����У������˔�(sh��)�����Ǹ�����12��(g��)�^(q��)�ďĘI(y��)�˔�(sh��)�p�٣����У��|�����㽭��ʡ�p�ٵ��˔�(sh��)�����^(gu��)10�f(w��n)�ˡ�

2016�꣬�������I(y��)���a(ch��n)ֵӋ(j��)��Ąڄ�(d��ng)���a(ch��n)����4��(g��)�^(q��)�������͡�

��������1���Ј�(ch��ng)Ҏ(gu��)ģ���ļ������A�|���Խ��K���㽭���Ϻ���ɽ�|����������������A�е^(q��)�����ϡ����������ϣ������⣬�������V�|���Ĵ����ؑc4��(g��)ʡ�н���Ҏ(gu��)ģҲλ��ǰ�С�

��2���Ј�(ch��ng)���L(zh��ng)���ļ��������ϣ����ơ��F��ʡ����������A���^(q��)���Ծ���?y��n)�������������������������ʡ��Ҳ���?sh��)���á�

��3���½������ص^(q��)����(w��n)�������^�࣬�ڽ����I(y��)���a(ch��n)ֵ���º���ͬ�~�ϵı��F(xi��n)Ҳ����(d��ng)�^��

��4���|���^(q��)�����Ј�(ch��ng)���m(x��)ή�s�������|���^(q��)������Ľ����I(y��)���a(ch��n)ֵ�����B�m(x��)��30%���ҵ��ٶ��»����y���j��(sh��)��

�ء�һ��(j��)�Y�|(zh��)��I(y��)��r����

�����I(y��)�֣�

�����I(y��)���a(ch��n)ֵ

1.��9��(g��)e���ء�һ��(j��)ʩ�����а���I(y��)��36��(g��)e�Č��I(y��)�а���I(y��)�����I(y��)���a(ch��n)ֵ�ʬF(xi��n)���L(zh��ng)��3��(g��)e���ء�һ��(j��)ʩ�����а���I(y��)��13��(g��)e�Č��I(y��)�а���I(y��)�����I(y��)���a(ch��n)ֵ�ʬF(xi��n)ؓ(f��)���L(zh��ng)��

�����I(y��)���a(ch��n)ֵ����ǰ��λ�Č��I(y��)��Ƿ��ݽ������̡���·���̡��������ù��̺��F·����.

�����I(y��)���a(ch��n)ֵ����λ��ǰ��λ����������̡��F·���̺ۿ��c�����������I(y��)���Vɽ���̺ͻ���ʯ�������I(y��)���a(ch��n)ֵ�����F(xi��n)10.51%��ؓ(f��)���L(zh��ng)�������|�ס�

�º���ͬ�~

2.��11��(g��)e���ء�һ��(j��)ʩ�����а���I(y��)��28��(g��)e�Č��I(y��)�а���I(y��)�º���ͬ�~���L(zh��ng)��1��(g��)e���ء�һ��(j��)ʩ�����а���I(y��)��21��(g��)e�Č��I(y��)�а���I(y��)�º���ͬ�~���F(xi��n)ؓ(f��)���L(zh��ng)��

2016�꣬�º���ͬ�~����ǰ��λ���Ƿ��ݽ������̡��������ù��̡���·���̺ͻ���ʯ���̡�

2016�꣬����ʯ�������I(y��)�º���ͬ�~������L(zh��ng)�������_(d��)��35.36%�����⣬�Vɽ���̡���·���̡��F·���̡�ұ�����̺ۿ��c�������̣������F(xi��n)���^(gu��)20%�����١�

�I(y��ng)�I(y��)����

3.��9��(g��)e���ء�һ��(j��)ʩ�����а���I(y��)��31��(g��)e�Č��I(y��)�а���I(y��)�I(y��ng)�I(y��)�������L(zh��ng)��3��(g��)e���ء�һ��(j��)ʩ�����а���I(y��)��18��(g��)e�Č��I(y��)�а���I(y��)�I(y��ng)�I(y��)������F(xi��n)ؓ(f��)���L(zh��ng)��

2016�꣬�I(y��ng)�I(y��)��������ǰ��λ���Ƿ��ݽ������̡���·���̡��F·���̺��������ù��̡�

2016�꣬�ڸ���ء�һ��(j��)ʩ�����а���I(y��)�У��������Č��I(y��)��ͨ�Ź��̺��F·���̡�����ʯ���̌��I(y��)�½��������

����(r��n)���~

4.��8��(g��)e���ء�һ��(j��)ʩ�����а���I(y��)��28��(g��)e�Č��I(y��)�а���I(y��)����(r��n)���~���L(zh��ng)��4��(g��)e���ء�һ��(j��)ʩ�����а���I(y��)��21��(g��)e�Č��I(y��)�а���I(y��)����(r��n)���~���F(xi��n)ؓ(f��)���L(zh��ng)��

2016�꣬12��(g��)e�ء�һ��(j��)ʩ�����а���I(y��)����(r��n)���~����ǰ��λ���Ƿ��ݽ������̡���·���̡��������ù��̡��F·���̡�

2016�꣬��12��(g��)e���ء�һ��(j��)ʩ�����а���I(y��)�У�����(r��n)���~���L(zh��ng)������ͨ�Ź���ʩ�����а���I(y��)������ǹ�·���̺��������ʩ�����а���I(y��)��

����ʯ���̿��а���I(y��)����(r��n)���~��������F(xi��n)3.66%�Ľ������^�m(x��)����½�������110.75%�����F(xi��n)��67977�f(w��n)Ԫ��̝�p��

��(y��ng)�չ��̿�

5.��I(y��)��(y��ng)�չ��̿(w��n)�}��(y��n)�أ�11��ء�һ��(j��)ʩ�����а���I(y��)�đ�(y��ng)�չ��̿����ٳ�10%�����ݽ������̿��а���I(y��)��(y��ng)�չ��̿��_(d��)1.3�f(w��n)�|Ԫ��

�đ�(y��ng)�չ��̿��~���Ͽ������ݽ������̿��а���I(y��)��(y��ng)�չ��̿�������һ��

�������ù��̡���·���̡��F·���̿��а���I(y��)��(y��ng)�չ��̿��~�Ⱦ����^(gu��)��ӽ�1500�|Ԫ����(y��ng)������ҕ��

��������������·���������á��F·���̷�(w��n)�Ӽ�(x��)���ИI(y��)ǰ�ġ���������·���������á��F·�����ĴI(y��)e�ڽ������a(ch��n)ֵ���I(y��ng)�I(y��)���롢����(r��n)���~���(xi��ng)ָ��(bi��o)�Ϸ�(w��n)��ǰ�ġ�

��I(y��)��(y��ng)�չ��̿(w��n)�}�ٴ���푾�犣��ء�һ��(j��)ʩ�����а���I(y��)��(y��ng)�չ��̿��_(d��)2.3�f(w��n)�|��

����I(y��)ע��(c��)�^(q��)������

�ą^(q��)�������58.89%���ء�һ��(j��)��I(y��)�����ږ|���^(q��)������(y��ng)�չ��̿��⣬����ָ��(bi��o)��ռ���ؾ�������I(y��)��(sh��)����ռ���أ��^(q��)���I(l��ng)�ȃ�(y��u)��(sh��)���@��

16.67%���ء�һ��(j��)��I(y��)ע��(c��)������������(y��ng)�չ��̿�ָ��(bi��o)�⣬����ָ��(bi��o)��37ռ���ؾ�������I(y��)��(sh��)����ռ���أ��^(q��)��l(f��)չ���^���

�в��^(q��)�ء�һ��(j��)��I(y��)ռȫ��(gu��)������24.44%������(xi��ng)��Ҫָ��(bi��o)��ռ������21%��26%֮�g���������cԓ�^(q��)����I(y��)��(sh��)�����l(f��)չ�̶���ƥ�䡣

��ȫ��(gu��)31 ��(g��)ʡ���С����΅^(q��)����r������

1.�º����̳а���ͬ�~���F(xi��n)�^��������L(zh��ng)������������3��(g��)�^(q��)�ء�һ��(j��)��I(y��)�º����̳а���ͬ�~���F(xi��n)ؓ(f��)���L(zh��ng)��

2.�����ء�һ��(j��)��I(y��)�Ľ����I(y��)���a(ch��n)ֵ���Ϻ��ء�һ��(j��)��I(y��)�ĠI(y��ng)�I(y��)���������^�졣

3.�F���ء�һ��(j��)��I(y��)���ݽ���ʩ����e�����I(l��ng)�ȣ������ء�һ��(j��)��I(y��)���ݽ���������e���پ��ס�

4.���^(q��)�ء�һ��(j��)��I(y��)����(r��n)���~���ٲ�@����

5.����(sh��)�^(q��)�ء�һ��(j��)��I(y��)��(y��ng)�չ��̿��Ա����^��������

����ʼ�l(f��)��֪����ID��zks-zy���Y�ρ�(l��i)Դ��ס�����W(w��ng)վ�� | ��������

![ɽ�|���գ����l(xi��ng)��֮�I���O(ji��n)���b�ϡ��ǻ�о�� ���������B(t��i)�h(hu��n)�����r(n��ng)���kؓ(f��)؟(z��)�˕r(sh��)��ʯ��B���r(n��ng)��������ˮ̎��ϵ�y(t��ng)���Q�顰�l(xi��ng)��֮�I������(du��)���r(n��ng)��ˮ�h(hu��n)���ĸ��ưl(f��)�]����Ҫ����](http://www.imdsx.com/file/upload/202401/31/17-34-28-55-4.jpg)

![�ǻ�ˮ��(w��)�Ĺ���ȫ�������ڌ�(sh��)�`���� ֱ���r(sh��)�g��2023��1��6�� 15:00-16:00 ��(du��)Ԓ���e���]��Ƽ �A�ظ�ˮ���h(hu��n)�����g(sh��)��ԃ���Ϻ�������˾ ����(j��ng)�� �����ˣ���� �W�ؿ�ܛ�����Ї�(gu��)������](http://www.imdsx.com/file/upload/202305/03/10-43-03-10-1.jpg)