污水處理行業發展概況、水處理過程及膜技術的應用

核心提示

隨著城鎮污水處理率不斷提升,提高城鎮污水處理效果將逐漸成為行業未來發展重點,膜法因其運行穩定、適應性強等特點,受到水處理行業的青睞,現今膜技術在不斷進步,產品質量在提升,故國內膜法水處理市場規模擴張有望提速。業內普遍認為,“十三五”期間膜法水處理行業將以10—15%的復合增速擴容。

一、水處理行業概況

我們先來普及一下污水處理市場概況、水處理過程及膜的應用情況。

1. 污水處理市場的概況

2003-2014 年,全國城鎮污水處理廠的年均增速達到25.16%,到2014 年,數量達到6031 座,不過增速已經放緩,2014 年增速為12.43%。

同期,城鎮污水處理量年均增速達到18.35%,到2014 年已經達到494.30 億噸,但增速同樣下降到了8.38%。同時,據住建部數據, 2010-2015 年城市污水處理能力年均提高6.09%,至2015 年已經達到14028 萬立方米/日,再生水能力提高到2317 萬立方米/日。在2010 年,城鎮污水處理率已經達到72.90%,由于后續數據缺乏,但推測其比率已超過80%,因此未來城鎮污水處理走勢趨緩,增量空間有限,存量運營將成為關鍵。

另外,相比于城鎮污水處理,工業廢水治理市場已經處于減速區間,全國工業廢水治理投資完成額已經負增長, 2014 年增長-7.72%,為115.25 億元。

結論:截止2015年末,中國約有6500座污水處理廠,城鎮污水處理能力約2.17億噸/日,全球污水處理能力約10億噸/日。

2. 污水來源和處理流程

我們以市政污水處理為例,處理的對象是排放到市政管網中的污廢水。這些污廢水有三大來源:生活污水、工業污水、初期污染雨水, 其中,工業污水一般要經過預處理,達到國家和地區的排放標準才能排放到市政管網中。當然,偷排、不達標排放是另外一個問題。

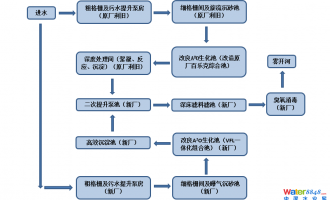

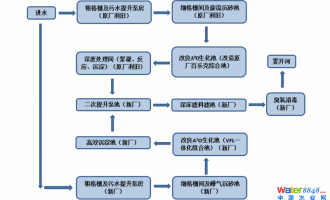

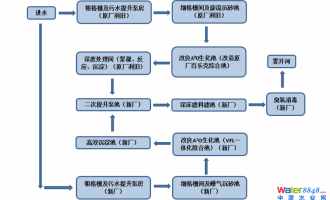

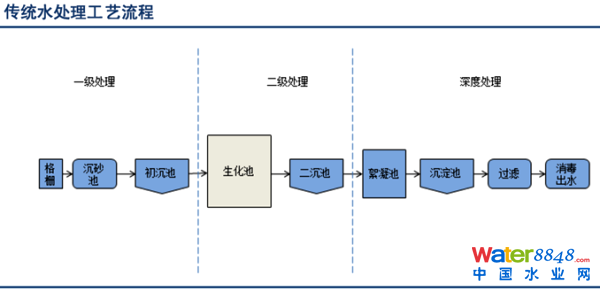

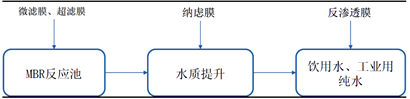

在對水處理流程中,廢水一般要經過初沉池、生化反應器、二沉池等環節,在生化反應器中,由于采用不同的固定微生物的方法,因而出現氧化溝、傳統活性污泥法、A2/O、SBR、A/O、MBR 等水處理技術。通常所說的膜法水處理,指的就是MBR 水處理技術,目前,其使用的主要是微濾膜和超濾膜。

3. 膜法水處理和傳統水處理的區別

使用膜法技術可以大幅度提高產水水質。按處理深度,可將污水處理分為一級處理、二級處理和深度處理。一級處理的主要目的是去除懸浮狀態固體,常采用物理法,對于BOD5的去除率一般在20%~30%;二級處理的目的是進一步去除污水中膠體和溶解性污染物,常使用生物法,BOD5的去除率在90%以上;深度處理以達到更高的處理與排放要求或污水回用為目的。

膜法技術通常用于處理二級處理活性污泥出水,或者將膜處理系統直接置于生化池,代替原有二沉池、絮凝沉淀池等環節。使用膜法技術改造之后,傳統污水處理工藝可以直接生產出高品質再生水。

結論:水處理行業具有剛性需求屬性;水需求持續增長;污水處理市場快速發展,但增速已放緩;以水處理為主要手段的水資源循環利用是解決上述矛盾最佳方案。

二、政策向導

近年來,膜技術水處理行業的相關政策。

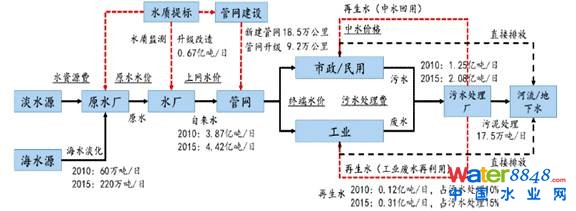

2015年4月國務院發布“水十條”,其中明確:敏感區域(重點湖泊、重點水庫、近岸海域匯水區域)城鎮污水處理設施應于2017年底前全面達到一級A排放標準;建成區水體水質達不到地表水Ⅳ類標準的城市,新建城鎮污水處理設施要執行一級A排放標準。“水十條”提標改造投資空間預計約400億。

結論:水資源安全是國家安全的重要組成部分,近年來國家大力扶持水處理膜產業的發展。排放標準越來越高,利好膜行業。

三、膜法水處理介紹

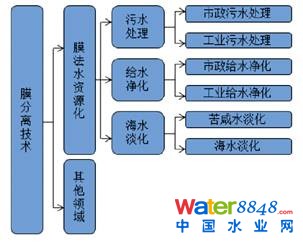

不同種類的膜技術分別應用于不同的細分領域,主要包括市政污水處理及再生、自來水處理、工業水回用、海水淡化、家用凈水器等。

1. 膜法水處理應用范圍

膜技術在水處理方面的應用約占國內分離膜市場的85%份額,是分離膜的主要應用領域。

膜法水處理 – 應用領域示意圖

注:其他領域 - 特種分離一般是指發酵、制藥等如菌體分離、生物法生產丙烯酰胺、血液透析。

實際應用中需要應用多種膜技術

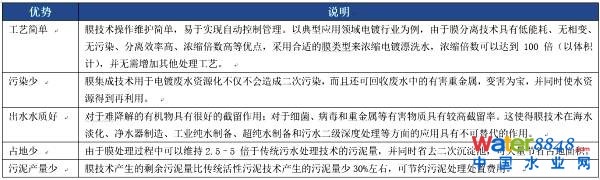

2.膜技術和核心優勢

結論:膜法水處理的優勢明顯、出水水質高,市場空間廣闊,但成本較高。

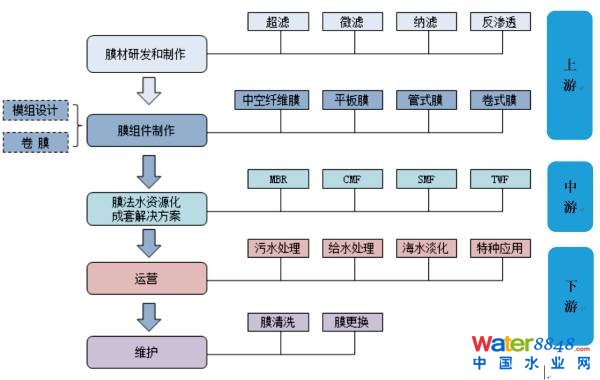

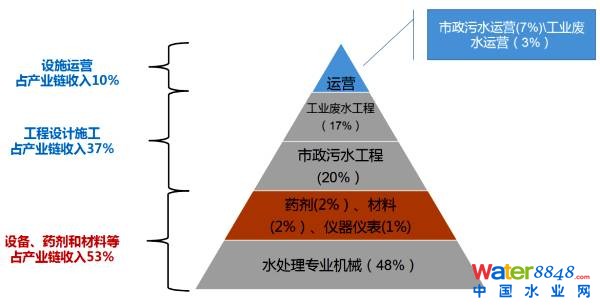

四、膜行業產業鏈和利潤分布

1. 水處理產業鏈示意圖

2. 膜法水處理產業鏈示意圖

3. 膜法水處理的產業鏈包括

-

上游:包含膜材料、膜組件制作。膜材料分為反滲透、納濾、超濾、微濾四種。膜組件分為中空纖維式、平板式、卷式、管式四種。上游膜材料的性能和價格直接影響膜組件設備的性能、膜法水處理工藝的優化空間和水處理設施的投資成本與運營費用。膜材料/膜元件制作和研發在整條產業鏈中擁有更高的技術先進性和盈利性。

-

中游:包含工程的技術設計、工藝設計、工程建設。技術和工藝設計主要分為膜生物反應器(MBR)、連續膜過濾系統(CMF)、浸沒式膜過濾(SMF)和雙向流膜過濾技術(TWF)。

-

下游:包含水處理設施的運營、維護。主要涉及給水處理、污水處理、海水淡化、超純水制作以及膜的清洗、更換等。

4. 產業鏈的收入、利潤分布

結論:膜法水處理產業鏈50%以上的收入和利潤,都在膜材料和組件的制造環節。

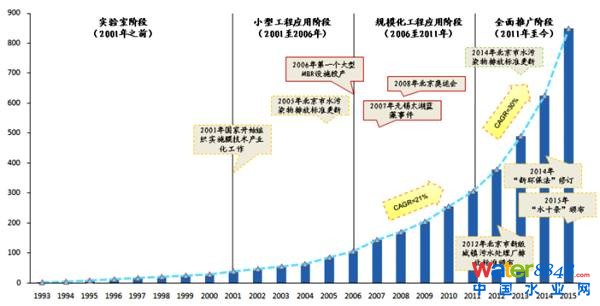

五、國內膜技術水處理的發展歷程

通過梳理行業產值變化規律,以及相關政策和標志性事件,中國膜法水處理行業的發展經歷了以下幾個階段:

-

實驗室階段(2001年之前):我國早在1967年就開始了反滲透膜的研制工作,1986年CA非對稱反滲透膜實現產業化,1991年MBR技術傳入中國,1998年第一個采用MBR工藝的中水回用裝置在大連建成,處理量為200噸/天。這一階段膜技術主要集中在大學和科研機構的實驗室小試、中試階段裝置。

-

小型工程應用階段(2001-2006年):2001年國家推出膜產業化政策,膜法水處理工藝進入深入研究階段,部分處理量為幾百至幾千噸/天的小型MBR污水處理工程開始建造,2004年慈溪杭州灣航豐水廠建成,成為第一個規模5萬噸/天以上的膜法城鎮供水項目。

-

規模化工程應用階段(2006-2011年):2005年國家推出的節能減排和污水資源化政策促進膜產業加速發展。以采用MBR工藝的北京密云4.5萬噸/天再生水項目為代表的萬噸級以上膜法污水處理裝置陸續投運。這一階段由于2008年北京奧運會和2007年無錫太湖藍藻事件的催化劑作用,公眾對水安全的重視程度顯著提升,為膜法技術規模化推廣奠定了基礎。

-

全面推廣階段(2011年至今):國產膜材技術逐漸成熟,價格下降,同時伴隨著環保標準日趨嚴格和民眾環保意識增強,膜法技術在全國多地開始商業化應用,目前全國投運或在建的萬噸級MBR城鎮污水處理系統已達上百個。

我們認為中國膜法水處理行業的發展遵循以下規律:環保指標日趨嚴格是促使產業發展的外因,而以碧水源、津膜科技為代表的一批國內膜企技術水平提升以及公眾環保意識增強則是產業發展的內在動力,同時標志性事件在關鍵時間節點起到了催化劑作用。

六、膜材料市場和未來趨勢分析

1. 國外市場

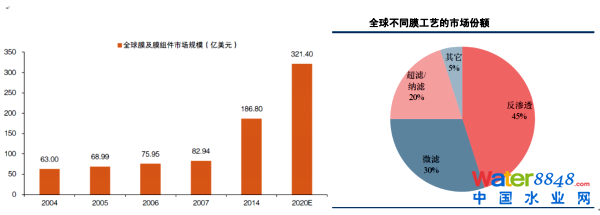

全球膜及膜組件市場銷售額,從1999年44億美元上升到2014年186.80億美元,復合增長率7-8%。

2. 國內市場

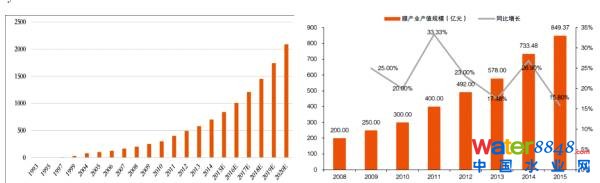

我國膜產業總產值(指膜制品、膜組件、膜附屬設備及相關工程的總值)從1993年2億元上升到2015年近850億元,復合增長率超過20%,其中水處理領域占到85%以上。

工信部提出"十三五"我國膜工業發展目標是,年均增長率將達到或超過20%,故保守預測到2020年達到2000-2500億元,膜產品出口產值每年超過100億元。

3. 膜材料成本逐漸下降

在當前市場,膜技術在污水處理行業推廣應用面臨的最重要的制約因素是較高的成本。隨著膜技術研發和應用的不斷推進,加上國產替代趨勢愈發明顯,膜材料及膜技術應用成本都趨于下降。而膜材料價格不斷下探,不僅拓寬了膜法水處理應用范圍,膜產品在污水處理領域大規模應用將成為現實。

以MBR膜為例,過去的20多年間,受益于膜工藝設計的改進、運行維護方案的優化和膜壽命的延長,膜產品及其工藝以指數形式下降,整個生命周期成本從1992年400美元/㎡降低至2005年不足50美元/㎡。

在實際應用中,傳統工藝污水廠的單噸造價為1000–1200元,而采用MBR工藝的污水廠單噸造價一般都在1500元左右。考慮到財政部有望出臺的補貼政策,可抹平膜技術與傳統工藝的造價差距。運行費用方面,以MBR為例,在考慮技術進步帶來的能耗下降和污泥處置要求的情況下,膜處理的運營費用與傳統工藝差距僅有20%。

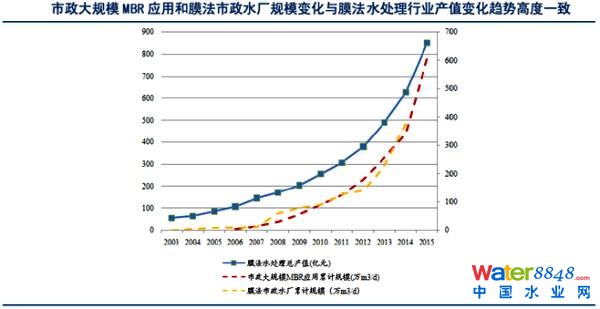

4. 膜法水處理廠的變化

市政大規模MBR應用和膜法市政水廠的規模變化,與整個膜法水處理行業產值的變化趨勢高度一致。因此可以認為,以上兩類膜技術的應用在膜法水處理產值的快速增長中起到了主導作用。

城鎮污水處理和城鎮供水是膜法水處理技術的主要應用場所,絕大多數膜法城鎮污水處理廠使用MBR技術,大部分膜法城鎮水廠采用微濾膜,部分出水指標較高的水廠同時使用反滲透膜。另外,未來在工業污水處理以及再生水領域,膜法技術也將有較大發展空間。

5. 行業趨勢

-

膜元件生產高端化。

膜元件生產和研發一直是整個膜法水處理產業鏈技術核心,占據利潤金字塔頂端位置。目前低端膜市場國產化程度逐步升高,但由于技術壁壘下降,競爭趨于激烈,導致利潤率逐步下降。反觀高端膜市場,由于技術差距,大部分市場份額仍然被國際品牌占領,利潤率維持在較高水平。高利潤必將吸引更多企業進入,膜元件生產向高端發展是大勢所趨。

-

向全產業鏈延伸

膜法水處理產業鏈由膜元件研發和制作、膜組件制作、成套解決方案提供、運營和維護等幾部分組成。由其中一點切入,向全產業鏈延伸,可以迅速擴大公司營業收入和利潤總額,帶來公司的高速成長,同時塑造品牌形象,提高抗風險能力,降低平均成本。因此,向全產業鏈延伸是行業發展的另一大趨勢。

七、國內膜技術行業的競爭格

1. 競爭格局

2. 國內膜企規模兩極分化趨勢明顯

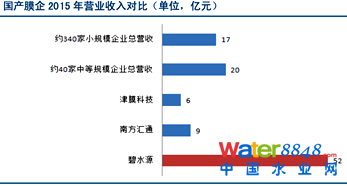

目前,中國膜工業規模以上企業約400家,企業規模呈現兩極分化趨勢。大多數國內膜企業有規模較小,研發實力較弱,資金實力較差的特點。

年產值500萬左右的小規模企業占膜企總數的約85%;年產值1000萬以上一億以下的中等規模企業約占10%;年億元產值以上企業僅占企業總數的5%,但這一類企業集中了行業約90%的營業收入。如圖所示,2015年碧水源年營業收入為52.1億,超過所有年產值一億元以下膜企業的營業收入總和。

國內膜企中一批規模較大,競爭力較強的企業已登錄資本市場。目前在主板上市的膜法水處理相關標的有碧水源、津膜科技、南方匯通、維爾利和萬邦達。其中,津膜科技和南方匯通主要以膜制造商的角色出現;碧水源和維爾利是主流的膜工程商;萬邦達在2015年與日本東麗成立合資公司,開始生產MBR膜元件和膜組件,并借此機會切入膜法水處理市場。另外,在新三板市場有大概35家膜法水處理相關標的。

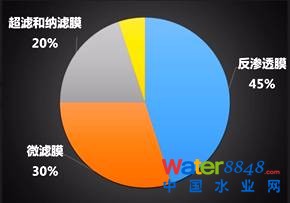

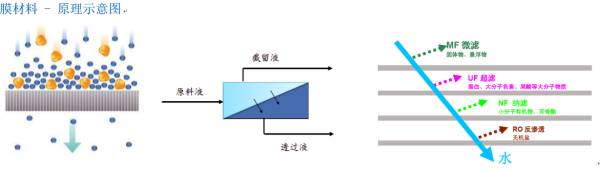

3. 反滲透(RO)膜市場

反滲透膜主要用于脫鹽、超純水制造、海水淡化領域。反滲透膜技術壁壘遠高于微濾和超濾膜。在RO膜元件制作所使用的50余種原材料和輔料中,聚酯無紡布、濃水隔網等至今尚未實現國產化。

-

反滲透膜市場份額占比最大。1)技術含量最高的的是膜元件環節(反滲透、超濾和微濾)。2)在各種膜組件中,反滲透膜的市場規模占比最高,達到45%左右,微濾膜膜組件其次,占比30%左右,納濾和超濾膜占比在20%左右。

-

反滲透膜屬于寡頭競爭格局,國產化率低。1)全球反滲透膜屬于寡頭競爭格局,主要有7大生產廠商,包括陶氏化學、日東電工、日本東麗、美國 GE、美國科氏、韓國世韓和時代沃頓。2)國內市場陶氏反滲透膜領域市場占有率第一,國產膜僅時代沃頓占比10%左右(2012年)。

4. 超濾(UF)/微濾(MF)膜市場

超/微濾膜主要用于污水處理及回用,給水凈化以及海水淡化預處理領域。是中國目前膜產業中企業數量、產品種類、型號最多,能與國外產品相抗衡的領域。

-

超濾/微濾膜市場的三個特點:1)國內超濾/微濾膜市場還沒有形成壟斷局面。目前高端市場由科氏為首的國外企業占據了大部分,中低端市場由國內的企業瓜分。2)超濾/微濾膜國產率目前達到50%左右。其中的代表企業有津膜科技和海南立昇。3)國產膜性價比更優秀:國內UF/MF性能與國外相當,價格卻只有國外企業的一半。4)市場競爭激烈,低端產品利潤率下滑。

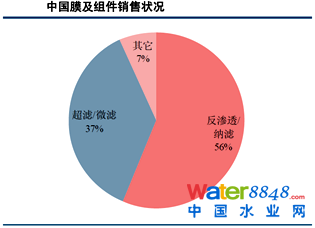

結論:反滲透膜的市場規模占比最高,被國際巨頭占據或壟斷;超濾/微濾被國內外大廠瓜分,尚未形成壟斷,但價格競爭激烈;替代進口,國產膜市場份額逐步增加。

內容來源于:知乎—丁敏