平安證券11月21日發布環保公用行業研究報告,報告摘要如下:

事項:

2016年11月17日,發改委、住建部共同發布《“十三五”全國城鎮污水處理及再生利用設施建設規劃(征求意見稿)》(以下簡稱“征求意見稿”),針對“十三五”期間城鎮水污染治理做出全面規劃,總投資達5828億元。

平安觀點:

城鎮污水處理市場近乎飽和,總投資或低于“十二五”:“十二五”期間我國污水處理設施由1.25億立方米/日增至2.17億立方米/日,規劃投資1040億元,實際投資估算近3000億元,遠超規劃預期。“十二五”期間污水處理規劃投資4300億,實際投資遠超預期,直接導致“十二五”末期城鎮污水處理市場幾乎飽和,“十三五”期間城鎮污水處理市場投資主要以提標改造與管網建設為主,總投資或將低于“十二五”。

“水十條”萬億大市場,流域治理與農村污水治理將成重點:我們估計受“水十條”拉動,整個“十三五”期間水污染治理市場有望超過2萬億。水污染治理主要包括城鎮污水、農村與流域污染治理、工業污水治理三大領域,扣除城鎮污水治理市場,農村與工業污水市場有望超過1.5萬億,占比超過75%。由于農村、流域污染治理市場多為工程類投資,以政府投資為主,我們預計農村水污染與流域污染治理的PPP 項目后期會逐步增加。

污泥市場空間大,再生水市場低于預期,城鎮市場首當其沖:污泥與再生水是城鎮污水治理市場潛在增量最大的兩個細分市場。我國目前城鎮污泥處理率不到30%,根據征求意見稿,到2020年城市、縣城污泥無害化處理率將達90%、70%。

由于污泥長途運輸困難,污水處理廠原位處理約束條件多,無害化處理設施建設時間長,污泥公司將迎來發展良機,城鎮市場等污泥量大的地區首當其沖。再生水“十三五”期間投資估計僅為200億元,主要針對上海、廣東、江蘇等發達地區,市場覆蓋率較當前增長僅為10%左右,低于市場預期。

投資建議:征求意見稿對各細分領域市場規模、省份投資均作出了具體估算。我們建議重點關注具體省份提標改造、污泥與黑臭水體治理的市場,建議關注包括中電環保、盈峰環境、國禎環保。

事件:

發改委今日發布《“十三五”全國城鎮污水處理及再生利用設施建設規劃》,對未來五年全國污水處置產業鏈的各板塊提出量化目標,并相應的核算了投資規模空間。

對于其中涉及的各項投資/產能指標,我們分別與2016年11月發布的征求意見稿和“十二五”規劃比較。

點評:

“十三五”規劃污水處理領域總投資5644億,剔除管網項目后,較“十二五”同期增長38%

發改委今日發布《“十三五”全國城鎮污水處理及再生利用設施建設規劃》,預計”十三五”期間污水處置板塊總投資約5644億元,較之”十二五”期間規劃投資4271億元,增長32%,剔除管網項目后增長38%。

其中:投資規模較大的板塊:1)新增污水管網投資3129億元,占比55%,同比增長28%;2)新增污水處理設施投資1506億元,占比27%,同比增長45%;3)升級改造污水處理設施投資432億元,占比8%,同比增長215%。

我們將“十三五”規劃與“十二五”規劃進行比較,發現此次規劃制定更加務實,其中再生水與污泥項目的投資規劃出現回落,我們認為這與“十二五”目標設置偏高,兩個板塊沒有完成任務有關,“十三五”將存在補償性增長空間。

比較正式版本與2016年11月發布的征求意見稿,污水處置相關設施總投資規模由5829億元降低至5644億元(減少185億元)。其中變化較為明顯的包括:(1)污水處理設施投資增加314億元。(2)管網相關項投資減少435億元;再生水生產設施投資減少57億元。

再生水和污泥投資仍存較大預期差,后續還將有大量項目釋放,板塊機會值得重點關注

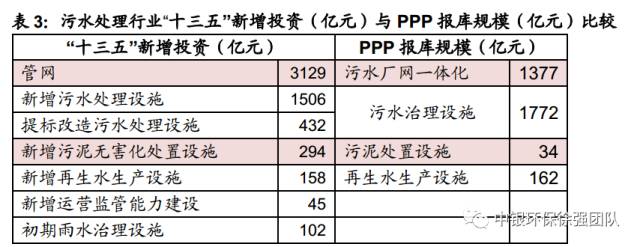

為了分析此次污水處理“十三五”規劃投資規模的超預期程度,我們將發改委發布的投資預測數據,與財政部12.95萬億PPP庫中的污水、再生水、管網、污泥類投資項目進行一一比較,以考察污水處理板塊的相關需求,是否得到充分的市場預期。

如下表所示,管網和污泥板塊的“十三五”新增投資規模,顯著高于PPP報庫規模,說明政策力度超越市場以及地方政府的預期,后續出臺更多優惠政策并釋放更多項目訂單是大概率事件。另一方面,“十二五”再生水與污水處置設施目標均未達到,未來存在較大的補償需求。

我們將本次發改委披露的2015年各項污水處置設施完成情況,與 “十二五”規劃數據進行比較。 “十二五”期間,污水處理率等目標均超額完成任務,并在“十三五”期間進一步提高要求。但再生水與污水處置設施沒有達到預定目標,此兩板塊存在補償性增長空間。疊加上文對于“十三五”規劃與PPP比較數據,我們認為再生水和污泥投資機會值得重點關注。

比較各項水處理產業鏈量化目標,在征求意見稿與正式稿之間的差別,可發現正式稿中將欠發達地區的標準合理小幅下調,有利于提高政策的可執行性,避免一刀切情況下帶來的政策不合理。

再生水是現階段最為經濟的非常規水資源,“十三五”污水資源化趨勢值得重視

中國結構性、功能性缺水現象嚴重,現階段南水北調、海水淡化、中水回用是主要的三種非常規水源,而中水回用在“十三五”的發展空間最大。因為中水一方面靠近用水中心,輸送成本經濟;另一方面北方地區中水處理成本低于海淡等技術路線,是短期最有力的補充性水源。

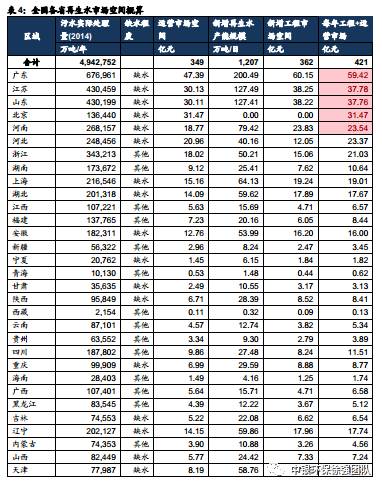

“十三五”再生水投資規模158億元,但根據其再生水處理率目標,估算市場空間更高:再生水板塊的“十二五”目標并未達到,且“十三五”再生水利用率目標進一步提升,我們認為需要高度關注該板塊借勢政策利好,實現補償性增長的空間,根據各省污水處理規模與缺水程度,我們估算“十三五”期間全國每年再生水運營市場空間將達到349億元,工程市場將達到362億元。假設工程市場分五年勻速釋放,計算各省每年市場空間,其中,廣東、江蘇、山東、北京、河南五個主要省市的運營與工程市場空間領先全國,建議關注RO膜絕對龍頭南方匯通、全國水處理龍頭公司碧水源、深耕京津冀市場的津膜科技。

污泥處置能力大幅提升,彰顯政府對于污泥無害化處理的重視程度

“十三五”規劃中,對污泥處置投資估算為294億元,占比總投資5%,新增污泥無害化處理處置設施規模目標,為9.75萬噸/日,處理能力提升161%,其中計劃新增或改造污泥無害化處理處置設施總規模為6.01萬噸/日;針對不同區域的處理率目標也顯著提升20pct以上。

現階段污泥處置已經成為污水處理工藝鏈的最薄弱環節,與之相關的排放標準和政策一直處于灰色地帶。根據2014年全國污水處理量494億噸計算,每年全國濕污泥產量約為2976萬噸(萬噸水6噸泥),按照每噸濕污泥處理成本200元,每噸污泥處置產能投資45萬元計算,每年污泥處置運營市場空間可達60億,整體設備市場空間約為367億元,按照設備5年折舊期計算,污泥處置市場每年空間133億元。隨著中國城市污水和工業污水處理普及率與排放標準提高,污泥相關的政策有望快速填補,“重污水、輕污泥”的現象將得到改觀,建議高度關注涉獵污泥業務的標的:中金環境、天翔環境與高能環境。

投資觀點:關注再生水處置與污泥處置市場

綜上所述,“十三五”污水處置行業較之 “十二五”,市場空間增長32%,剔除環保企業涉獵較少且利潤較薄的管網類投資,市場空間增長38%,行業高景氣區間即將到來,建議關注具備政策超預期與補償性增長的再生水處置與污泥處置市場。推薦標的:南方匯通、碧水源、津膜科技、興源環境、中金環境、天翔環境與高能環境。