中電環保:污水處理、煙氣治理業務下滑,污泥業務大幅增長

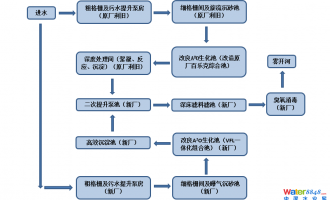

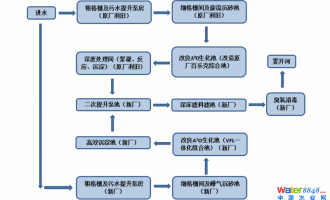

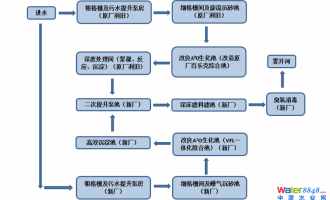

污水處理、煙氣治理業務營收和毛利率下滑。公司為工業客戶提供廢污水處理、凝結水精處理等服務,為市政客戶提供市政及工業園區污水處理、中水回用等服務;為火電、煤化工、冶金等客戶提供煙氣脫硫、脫硝、除塵、超低排放以及余熱利用等服務。17年公司的水環境治理、煙氣治理業務營收分別為4.07、0.97億元,較16年分別下滑10.19%、30.22%;水環境治理、煙氣治理業務的毛利率分別為28.49%、18.04%,較16年分別下滑8.84和5.63個百分點。從細分領域看,市政污水處理、凝結水精處理業務營收同比分別下滑52.35%、43.92%,兩者合計營收占比從16年的41%下降到17年的20%;廢污水處理及中水回用業務營收同比增長126%,營收占比從16年的8%提升到17年的18%。

污泥業務營收和毛利率大幅增長,市場開拓持續加大。公司通過“工業和市政廢污水處理”向“工業和市政污泥資源化利用”的產業鏈延伸,成功拓展了污泥耦合發電業務模式。17年公司市政污泥處理業務實現營收1.66億元,較16年同期大幅增長218%,營收占比從16年的8%提升到17年的24%。公司污泥業務前期的市場布局初見成效,常熟污泥耦合發電項目建成投入試運;鎮江高資污泥耦合項目、徐州華鑫污泥耦合項目建成投運;南京化工園、古城、海豐、彭城項目在建。17年公司持續加大固廢資源產業的市場開拓力度,新承接固廢處理訂單2.73億元,新布局廣東海豐等8個處理基地,與華潤電力下屬公司簽署戰略合作協議。截至17年末,尚未確認收入的固廢處理在手訂單19.78億元。

公司未來發展展望。1)公司將做好水環境治理產業轉型升級,積極拓展電力脫硫廢水、廢水零排放等業務,同時持續加大城鎮污水處理、城市黑臭水體、市政及園區污水提標改造等市場開拓力度;2)公司將著力推動固廢資源產業發展,通過戰略合作、技術研發等方式快速實現在危廢處理與垃圾耦合發電等領域的突破;3)積極拓展非電煙氣治理市場領域;4)圍繞主業積極進行產業的橫向和縱向并購,積極推動產業鏈延伸和行業內整合等外延式發展。

盈利預測及評級:基于公司目前股本,我們預計公司2018-2020年EPS為0.22元、0.24元、0.26元。公司目前處于水環境治理業務轉型期、污泥處置業務釋放期,我們看好公司在相關領域的市場拓展,維持“增持”評級。

風險因素:政策變動風險;市場競爭風險;成本控制風險;應收賬款風險。