根據城市建設研究院牽頭編寫的《餐廚垃圾處理技術規范》,餐廚垃圾主要包括餐飲垃圾和廚余垃圾。餐飲垃圾指的是餐館、飯店、單位食堂等的飲食剩余物以及后廚的果蔬、肉食、油脂、面點等的加工過程廢棄物;廚余垃圾指的是家庭日常生活中丟棄的果蔬及食物下腳料、剩菜剩飯、瓜果皮等易腐有機垃圾。

無論是家庭產生的廚余垃圾,還是賓館、飯店和單位食堂產生的餐飲垃圾,其成分多以可降解的有機物為主,包括主食所含的淀粉,蔬菜及植物莖葉所含的纖維素、聚戊糖,肉類食物所含的蛋白質和脂肪,水果所含的單糖、果酸及果膠(多糖)等;無機鹽中以NaCl的含量最高,同時還含有少量的鈣、鎂、鉀、鐵等元素。

隨著我國消費升級,餐飲行業的發展迅速,尤其是外賣行業的快速發展,餐廚垃圾的產生也逐年遞增。2015年全國餐廚垃圾產生量達9475萬噸,日均產量達26萬噸/日。統計顯示,我國餐廚垃圾占城市生活垃圾比重大致范圍為37%-62%,由此得出理想狀態下,2019年,全國餐廚垃圾產生量達到12075萬噸。

2020年由于疫情爆發,給人們的生活方式帶來巨大的變化,盡管餐廳停業,學校、公司的食堂歇業導致餐飲垃圾產生量下降,但是在家做飯產生的廚余垃圾產生量增大;考慮到在外就餐的食物浪費量高于在家做飯的產生的剩余量,因此,2020年我國整體的餐廚垃圾產生總量增加,達到12775萬噸,但是增加的幅度較2019年下降,從5.91%小幅下降到5.79%。2021年,人們的生活逐漸恢復常態,因此餐廚垃圾的產生量會持續增加。

我國展餐廚垃圾產量逐漸增加,對環境自我修復的能力造成了承重的負擔。怎樣有效的處理餐廚垃圾,以及綠色可持續性的處理垃圾成為我國面臨的環保難題之一。

由于餐廚垃圾里的有機固體填埋會造成嚴重的環境破壞,所以直接填滿、焚燒餐廚垃圾會對生態環境造成嚴重的危害;比如堆填過程會產生臭味及溫室氣體、產生滲濾液污染地下水等。

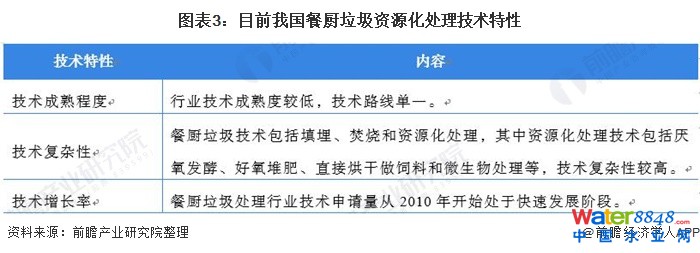

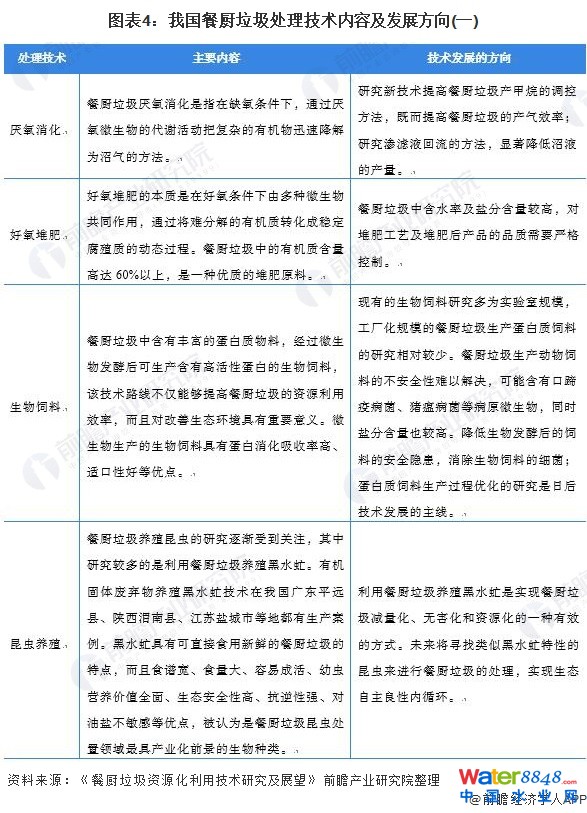

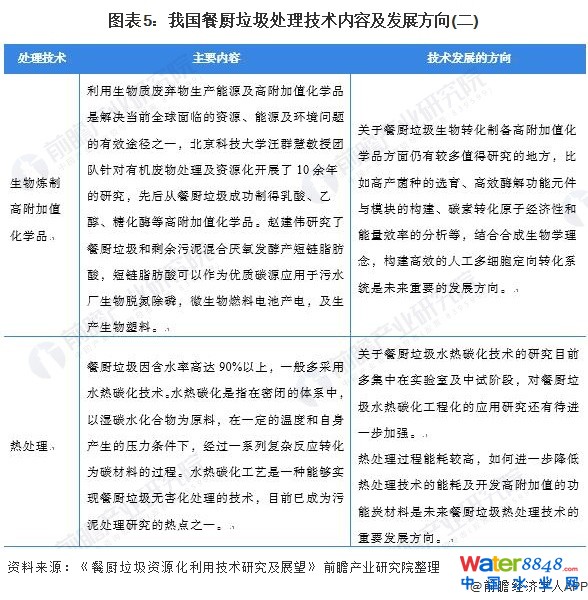

餐廚垃圾除了具有“危害性”還具有“資源性”的特點,處理得當將會產生良好的環境效益和經濟效益;因此適宜的綠色可持續的餐廚垃圾處理方式成為當下的難點以及熱點問題。然而,在資源化處理技術的發展道路上,我國的技術仍然有很大的提升空間。

2、中國餐廚垃圾處理技術發展“百花齊放”,但是資源化利用技術仍有待改善

餐廚垃圾的主要資源化利用方法包括厭氧消化、好氧堆肥、生物飼料、昆蟲養殖、熱處理技術及生物煉制生產高附加值化學品等。每一種技術都有自身的優缺點,對現有技術的改善和更新將是今后餐廚垃圾處理的主線;許多專家學者也致力于降低餐廚垃圾處理技術帶來的新的環境污染風險。

例如:餐廚垃圾厭氧消化、昆蟲養殖、好氧堆肥及生物飼料技術較為成熟,但是對其工業化利用過程中的設備運行的穩定性及其廢水和臭氣的控制問題仍需進一步的研究。

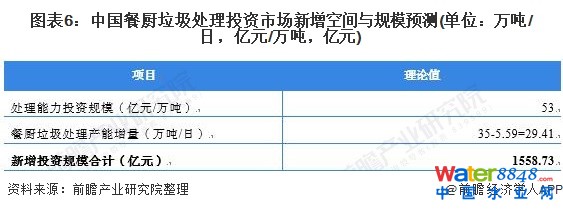

3、中國餐廚垃圾處理投資市場新增空間達到1558.73億元

我國除了處理餐廚垃圾的技術需要提升以外,餐廚垃圾的處理產能也有待增加。目前,我國餐廚垃圾處理能力遠遠低于餐廚垃圾的產生量。我國餐廚垃圾處理設施建設起步較晚,“十二五”期間才逐漸開始大規模試點建設工作。

“十三五”規劃要求,力爭新增餐廚垃圾處理能力3.44萬噸/日,即2020年按規劃預計達到5.59萬噸/日,與2020年我國餐廚垃圾產生量35萬噸/天進行對比,我國餐廚垃圾處理率僅有15%。

從另一個角度出發,也說明了我國餐廚垃圾處理的市場空間巨大,整個市場處于發展初期,技術研發的投資,設備的購買以及生產線的建設都需要大量的資金投入;在利好政策和國家大力支持的情況下,我國的垃圾處理投資市場規模有望達到千億市場規模。

基于“十三五”規劃期間,新增餐廚垃圾處理投資183.5億元,新增處理產能為3.44萬噸/日,可計算得出單位餐廚垃圾處理能力投資約為53億元/萬噸/日。在理想狀態下,2020年,我國餐廚垃圾處理能力達到100%,35萬噸/日,則我國餐廚垃圾處理投資市場新增空間達到1558.73億元。

更多數據及分析請參考于前瞻產業研究院《中國餐廚垃圾處理行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

餐廚垃圾處理指的是餐廚垃圾從“收集——運輸——處理(預處理)”的一個過程,其中餐廚垃圾的處理需要利用多種設備和工藝技術,最理性的狀態是最終形成餐廚垃圾無害化處理和資源化利用。

餐廚垃圾的無害化處置和資源化綜合利用是貫徹綠色發展理念的環境治理實踐,也是城市綜合管理和公共服務的重要內容,更是造福百姓的一項民生工程。

餐廚垃圾處理屬于環保行業中的新興業務領域,正處于起步階段,隨著十二五、十三五規劃對加強城市生活垃圾治理、建設文明生態城市的要求,國家層面上各類有關餐廚垃圾收運處理的法規條例逐漸完善,餐廚垃圾資源化利用和無害化處理也進一步實現了“有法可依、有例可查”。

根據城市建設研究院牽頭編寫的《餐廚垃圾處理技術規范》,餐廚垃圾主要包括餐飲垃圾和廚余垃圾。餐飲垃圾指的是餐館、飯店、單位食堂等的飲食剩余物以及后廚的果蔬、肉食、油脂、面點等的加工過程廢棄物;廚余垃圾指的是家庭日常生活中丟棄的果蔬及食物下腳料、剩菜剩飯、瓜果皮等易腐有機垃圾。

餐廚垃圾具有污染源和再生能源的雙重特征,處理得當可“變廢為寶”成為資源。雖然它能提供寶貴的可再生能源,但也會由此帶來一系列的環境污染問題。餐廚垃圾的處理影響著生態環境和人類的健康,已引起了社會的廣泛重視。為了強化治理餐廚垃圾,國家出臺了一系列政策。

1、政策歷程圖

餐廚垃圾有機質含量高,容易對固體廢棄物造成二次污染,日均產量數據巨大,合理處置餐廚垃圾是目前我國各部門機構必須嚴格把控和監管的重要工作。當前,政策利好餐廚垃圾處理,市場需求旺盛,我國餐廚垃圾處理行業未來大有可為。

2008年12月,國家發展和改革委員會、住房城鄉建設部和商務部在浙江省寧波市共同召開“全國城市餐廚垃圾資源化利用現場交流暨研討會”。會議明確了我國餐廚垃圾處理行業面臨的問題,為各部委下一部工作提供了思路。

緊接著在2010年5月,國家發改委等共同推出了第一批試點城市開展城市餐廚廢棄物資源化利用和無害化處理。“十二五”國家增加餐廚垃圾處理設施,“十三五”加大投資力度,規劃力爭新增3.44萬噸/日的餐廚垃圾處理能力。

到“十四五”時期,據有關資料顯示,十四五2020-2025餐廚垃圾處理市場投資規模將達3500億元人民幣,迎來投資高峰。

2、國家層面政策匯總及解讀

——國家層面餐廚垃圾處理行業政策匯總

自2008年以來,國務院、國家發改委、住房和城鄉建設部等多部門都陸續印發了支持、規范餐廚垃圾處理行業的發展政策,內容涉及餐廚垃圾的收集,處理規范等內容:

——國家層面餐廚垃圾處理行業發展目標解讀

在十九屆五中全會通過的《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》明確指出,到2035年,廣泛形成綠色生產生活方式,碳排放達峰后穩中有降,生態環境根本好轉,美麗中國建設目標基本實現。

因此“十四五”時期經濟社會發展主要目標之一就是應實現生態文明建設新進步,政策指引的一小步,將成就的或是產業向前的一大步。

展望2021-2026年我國餐廚垃圾處理行業的發展基于“無廢城市”和“垃圾分類”雙主線, 不僅是城市的餐廚垃圾處理發展會更上一層樓,農村的生活垃圾建設也將會的得到進一步的完善。

3、各省市層面的政策匯總及解讀

——31省市餐廚垃圾處理行業政策匯總

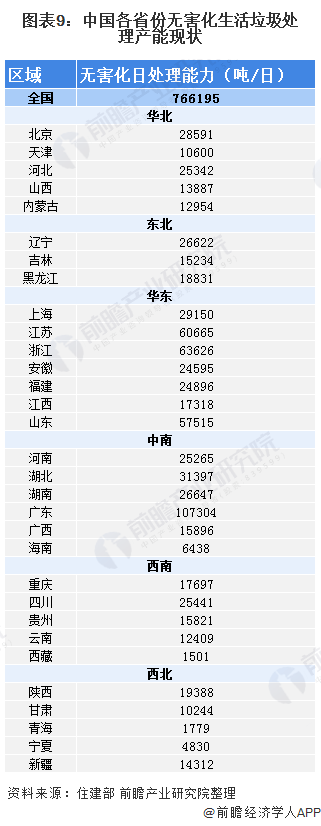

盡管從2018年開始,我國餐廚垃圾處理設施建設逐步從東部沿海地區向內陸地區擴張,貴州、山西、海南等等地區的餐廚垃圾處理設施也陸續開始興建;但是由于發展時間較早,北京、上海、江蘇、廣東、重慶、湖南等地區的餐廚垃圾處理設施明顯較多,對餐廚垃圾處理能力的缺口相較于其他地區的處理能力要求更大:

2019年以來,各地垃圾強制分類的步伐逐漸加速,但單一的餐廚垃圾分類政策法規并不多。上海、北京、廣東、福建紛紛出臺了針對餐廚垃圾管理各項規定,在餐廚垃圾垃圾減量、統一收運處置、餐廚垃圾監管、資源化利用等方面做出了詳細的要求,與其他垃圾相比,餐廚垃圾收運的標準更高,收運檢查更嚴格

(文章來源:前瞻產業研究院)

2020年中國廚余垃圾處理行業市場現狀及發展前景分析 未來4000億以上市場規模可期

1、中國生活垃圾逐年增長 廚余垃圾占大頭

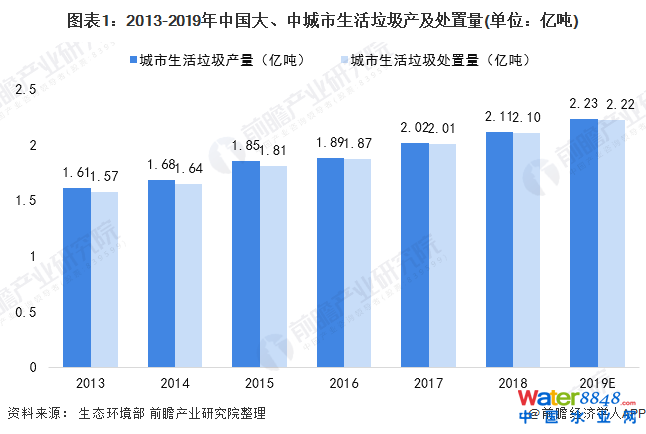

2013-2018年,我國城市生活垃圾產量和處置量逐年增加,根據生態環境部2019年12月公布的《2019年全國大、中城市固體廢物污染環境防治年報》, 2018年,200個大、中城市生活垃圾產生量21147.3萬噸,處置量21028.9萬噸,處置率達99.4%。

2013-2018年,我國城市生活垃圾產量的復合增長率為5.54%,城市生活垃圾處理量的復合增長率為5.98%,前瞻推算,2019年,我國城市生活垃圾產量約為2.23億噸左右,處置量約2.22億噸左右,生活垃圾處置率也進一步提高。

注:生態環境部尚未發布2019年數據,以上數據為前瞻根據行業歷年增速測算而來,屆時以官方公布數據為準。

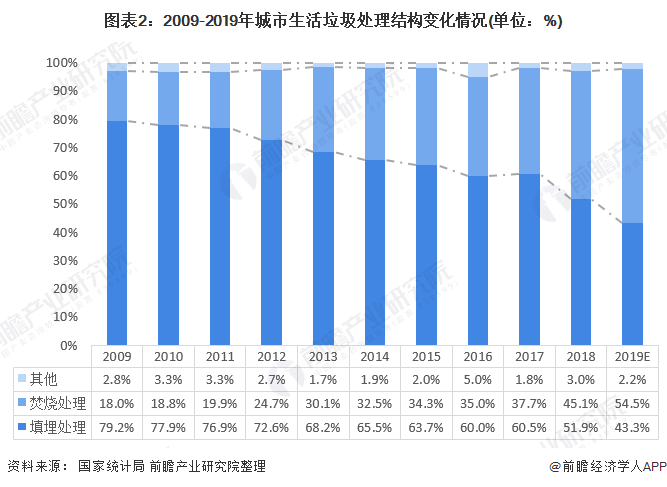

我國的垃圾處理呈現出以衛生填埋為主、焚燒處理提升和堆肥處理衰退的特點,從2018年我國固廢處理廠、固廢處理能力和固廢處理量的分布來看,衛生填埋占所有垃圾處理方式的50%左右,但由于用地緊張和二次污染,填埋已經出現瓶頸。

尤其在我國東部等一些經濟發達省份,人口密度大,這決定了未來在這些地區,垃圾焚燒將逐漸成為垃圾處理的主要方式,2018年占比已逐步提高到45%左右,2019年隨著垃圾焚燒發電項目的投產,預計焚燒處理率將達54.5%左右。

注:國家統計局現僅公布至2018年數據,2019年數據為前瞻結合項目新建情況測算而來,屆時以官方發布數據為準,下同。

2019年11月,住房和城鄉建設部發布了《生活垃圾分類標志》新版標準。新標準中,針對推行地區的差異,中國政府將餐廚垃圾、廚余垃圾或者“濕垃圾”統一為廚余垃圾。

在中國國家領導人推進的垃圾分類的大潮下,廚余垃圾處理將成為中國政府垃圾處理工作的重心,廚余垃圾處理行業將在垃圾分類的推行過程中得到廣泛關注。

2、廚余垃圾以填滿處理技術為主

在生活垃圾處理領域,我國仍處起步階段,垃圾分類制度體系的不完善以及技術水平的限制,使得我國垃圾處理仍以填埋為主。但填埋處理存在土地占用面積大、二次污染、爆炸崩塌等諸多缺陷,人口密度大的地區特別是東部經濟發達省份,填埋處理方式已經遇到瓶頸。

尤其是隨著人口增加以及經濟規模擴張,土地資源會日益緊缺,居民的“鄰避效應”也將日益增強,選址成為垃圾填埋處理難以逾越的門檻。

堆肥處理對垃圾中有機物含量的要求較高,而有機垃圾通常占垃圾總量比重不足三分之一,這就制約了堆肥處理的未來發展規模。垃圾焚燒無害化處理更為徹底,特別是對于可燃性致癌物、病毒性污染物、劇毒有機物,焚燒幾乎是惟一有效地處理方法。

焚燒處理可以使垃圾體積減小90%,重量減少80%-85%,減容性效果明顯。此外,垃圾焚燒產生的熱量可以回收利用,用來發電或者供熱,焚燒后的灰渣還可用于生產水泥和制作磚塊。

從減量化、資源化、無害化原則考慮,垃圾焚燒發電的諸多優良特性更加符合現代社會土地、能源緊缺的客觀現實。因此,社會對于環境質量要求的提高將最終表現為推動垃圾焚燒發電產業發展的重大驅動力。

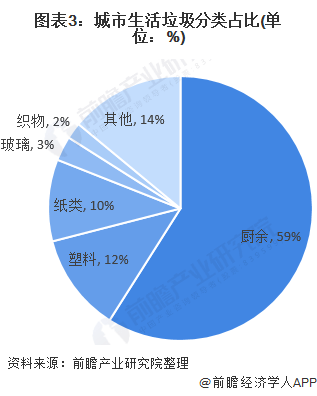

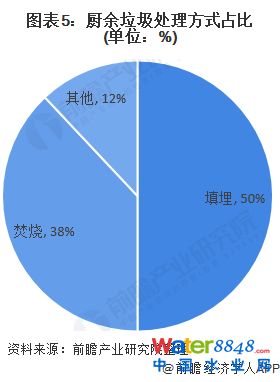

當前中國廚余垃圾處理中,約50%的部分依靠填埋處理,約38%的部分通過焚燒處理,其余部分通過高溫堆肥、微生物處理或厭氧消化等方式。

3、中國廚余垃圾處理建設如火如荼

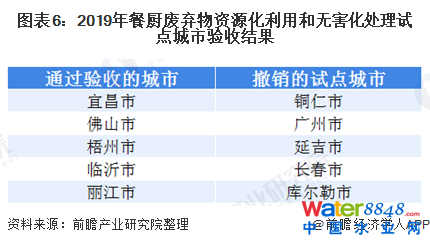

根據《餐廚廢棄物資源化利用和無害化處理試點中期評估及終期驗收管理辦法》,經第三方機構組織有關專家,國家發展改革委、財政部、住房城鄉建設部初步確定了通過驗收和撤銷的試點城市名單。通過驗收的城市有宜昌、佛山、梧州、臨沂、麗江,撤銷的試點城市分別為銅仁、廣州、延吉、長春、庫爾勒。

全國各地在國家政策導向下,紛紛投入餐廚垃圾處理設施的建設。

4、中國廚余垃圾處理市場競爭格局分散

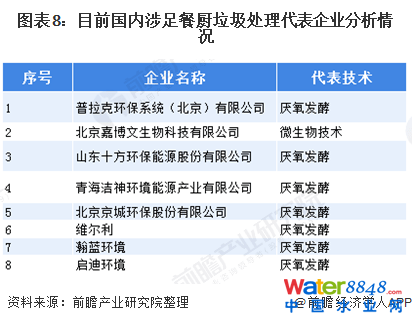

由于我國餐廚垃圾處理行業尚處于起步階段,從而市場上從業的企業數量不多,競爭格局較為分散,目前涉足餐廚垃圾處理的企業主要是區域環境集團型企業和以提供技術和設備為主的企業,且單個企業的處置規模較小,還沒有出現具有明顯優勢的行業龍頭。

5、廚余垃圾垃圾處理能力不足 政府和資本加大投資

目前,我國餐廚處置產能的現狀和規劃情況并不樂觀。根據成都每日經濟新聞從E20研究院獲得的數據顯示,截至2018年底,在垃圾分類46城中,除重慶、北京、上海、廣州、深圳等城市的餐廚處置產能(包括投運、在建、籌建)超過2000噸/日外,仍有多達26座城市僅中標1座餐廚垃圾處理廠(產能最高為500噸/日),更有德陽、廣元、宜春、以及日喀則等四個城市的餐廚處置產能規劃仍為0。

而在垃圾分類大力推行前,廚余產能的規劃更是無從談起,不過由于餐廚和廚余的技術工藝相近,餐廚項目從技術層面可以實現對廚余垃圾的處理;而根據我們對各地廚余產能需求情況的測算,除了北上廣深、以及重慶等五個城市有著相對充足的餐廚產能儲備外,其余如成都、天津、武漢等廚余產能需求較高的城市仍有較大的產能缺口。

中國城市每年產生餐廚垃圾不低于6000萬噸,年均增速預計達10%以上。根據北京市發展改革委的統計,北京市每天產生1200噸餐廚垃圾。隨著城鎮人口規模的增加,餐廚垃圾處理市場空間將隨之擴張。

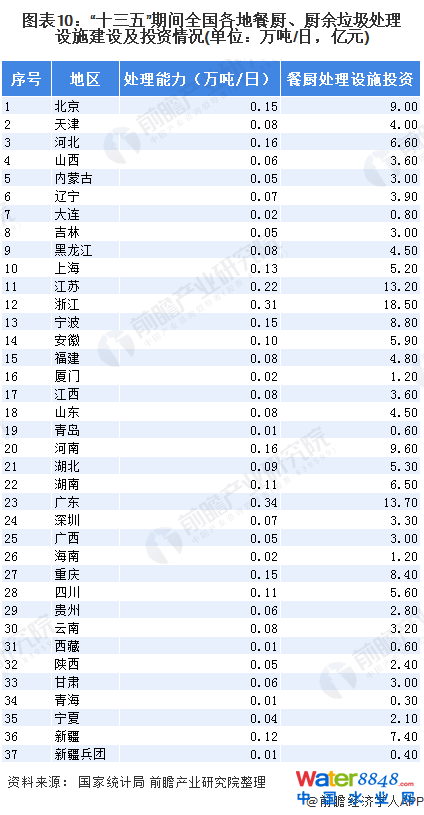

根據《“十三五”全國城鎮生活垃圾無害化處理設施建設規劃》,到2020年,全國大部分社區城市將初步實現餐廚垃圾分類收運處理,實現餐廚垃圾專項工程總投資183.5億。

“十三五”期間,隨著資金投入力度加大,收運環節逐步完善,餐廚垃圾處理技術的商業化運營模式將清晰化,餐廚垃圾處理市場將進入快速發展期。

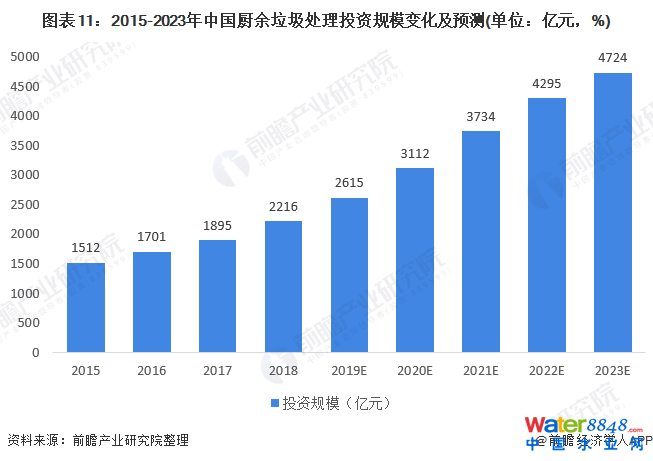

得益于中國對環保行業投資的持續提升、公眾環保意識增強、廚余垃圾處理比例提高,中國廚余垃圾處理行業市場規模(以項目投資額統計)在過去五年間基本呈現上升態勢。廚余垃圾處理行業市場在2015-2018年間迅速發展,由1344億元上升至2216億元,年復合增長率超過13%。

未來五年,受餐飲行業高速發展驅動及未來“十四五”規劃影響,中國廚余垃圾處理行業市場將保持穩定增長。按照國家規劃估計,預計廚余垃圾處理行業市場規模將在2019年至2023年基本保持現有發展速度,于2023年達到4724億元人民幣,年復合增長率約為16%。

以上數據及分析請參考于前瞻產業研究院《中國餐廚垃圾處理行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。