環保列入政府考核和環保產業市場化兩個方面的變化,將使得作為環保產業發展“鞭尺”的環境監測行業迎來良好的發展機遇。環保列入政府考核和環保產業市場化兩個方面的變化,將使得作為環保產業發展鞭尺的環境監測行業迎來良好的發展機遇。

環境監測是指連續或者間斷地測定環境中污染物的性質、濃度,觀察、分析其變化及對環境影響的過程。通過對環保產業結構中環境監測應用的梳理,我們發現環境監測滲透于環保產業發展的各個關鍵環節,是環保產業發展的基礎工程,其重要性明顯被低估。環保列入政府考核和環保產業市場化兩個方面的變化,將使得作為環保產業發展鞭尺的環境監測行業迎來良好的發展機遇。

借力環保投資加碼,監測行業將沿著設備采購運營維護‘監’‘測’分離三個階段前行。根據發達國家的經驗,環保投入占到GDP的3%以上,環境質量才會得到改善,目前我國中央財政加上地方和企業等方面的投入,整體占比僅約1.5%,環境污染嚴重的形勢促使政府十二五環保投入翻倍,其中國家監測能力建設投資更是大幅擴容167%.從我國環境監測系統建設的進程判斷,2013-2015年是我國加快構建環境監測體系帶來的設備采購高峰期;2014年運營維護市場有望將最先在京津冀等環境監測先行區啟動,到2017我國環境監測設備商將逐步過渡為運營維護服務商;行業長期發展的方向將是監測分離,政府環保部門主要負責環保監察執法,而環境質量評測將轉由第三方機構實行,預計環保產業市場化體制將從2017年開始逐漸啟動,環境監測廠商也將最終實現向環境監測數據提供商轉型。

PM2.5事件最顯性,政策輿論盯梢驅動我國空氣質量監測市場最先啟動。PM2.5事件頻發導致政府對大氣污染重視程度空前加強,政策和輿論輪番盯梢,13年9月出臺的《大氣污染防治行動計劃》要求各地方政府與國務院簽訂大氣防治目標責任書,定量化的考核需要各地具備準確測量大氣污染情況的監測能力,客觀上促使我國進入大氣監測網絡建設加速期。市場擴容主要來自三個維度:由重點城市監測擴展至所有地級市監測的廣度擴容;重點區域監測能力要求提升帶來的深度擴容;環保標準要求基本監測指標由3項擴張為6項的指標擴容。根據我們的測算,同時考慮到大氣污染防治的緊迫性,預計2013-2015年我國大氣監測市場的空間分別為8億、13億和21億,復合增速達67%.

火電與鋼鐵雙驅動,多行業煙氣監測市場齊打開。截止2012年,我國火電脫硝裝機比例約27.7%,根據國家對氮氧化物排放減量的規劃,預計2015年火電脫硝裝機比例將接近90%,對應13-15年市場空間39.2億元。此外,未來三年鋼鐵燒結脫硫、水泥脫硝以及火電脫硫監測市場都將開啟,預計行業產值有望從2013年的37.8億元增長至2015年的63.9億元。

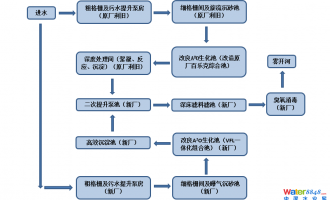

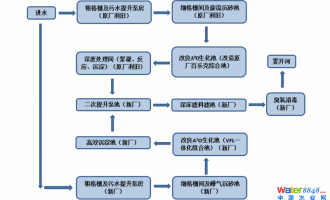

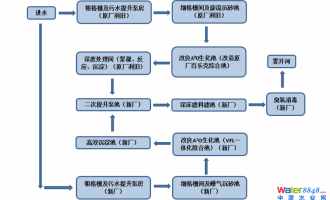

水污染防治行動計劃或將推動水質監測市場2014年啟動。國家水污染防治行動計劃出臺后,生態水質監測將不再只是散打,全方位構建地表水、地下水、飲用水和近岸海域水質監測的綜合監測體系進度有望啟動,帶動生態水質監測市場未來3年實現33%的復合增長,2015年市場空間有望達38億元。廢水污染源監測市場目前集中于工業源廢水監測,其占廢水排放總量的比例僅為35%,預期未來生活污水監測市場打開后行業增速有望逐步加快。