位于重慶的中電投遠達環保工程有限公司(以下簡稱遠達環保)成為科技部唯一指定的“燃煤電廠煙氣凈化技術國際培訓班”承辦單位,環境保護部確定的“全國燃煤電廠二氧化硫減排核查核算培訓基地”;新中天環保股份有限公司(以下簡稱新中天環保)作為民營企業,成為由環境保護部批準的國家級危險廢物處置工程技術(重慶)中心。

“重慶市環保產業近年來發展迅速。”重慶市環保局相關負責人日前接受本報記者采訪時介紹說,目前,當地已形成一批環保產業龍頭骨干企業,其核心競爭力不斷增強,業務范圍不斷拓展;重慶環保產業已具備資本運作能力,發展態勢方興未艾。2015年4月1日,市政府辦公廳印發了《重慶市環保產業集群發展規劃(2015~2020年)》,提出積極利用市場力量,創新環保投融資機制,搭建環保產業服務平臺。

新中天環保總裁林輝榮介紹說,國家危廢處置工程技術中心在全國僅有3家,作為民營企業的新中天環保之所以能夠申請成功,一方面得益于重慶市政府和環保系統對產業和企業發展的支持,另一方面也是公司對技術研發和技術創新高度重視的必然結果。

獲得政策支持 產業發展迅速

重慶市環保投入已連續10年超過當年地區生產總值的2%

重慶環保產業發展與當地經濟形勢分不開。重慶市環保產業協會副秘書長田軍介紹說,與國內其他地區相比,重慶產業結構調整較早。10年前就啟動了“退二進三”,因此在經濟下行的情況下,重慶近幾年的經濟形勢反而勢頭強勁。

21世紀宏觀研究院此前發布了對23個直轄市、副省級城市以及經濟總量靠前城市的排名,其中2015年上半年,經濟增速最高的是重慶,達到11%。展望未來,21世紀宏觀研究院認為,重慶經濟有望超越京滬。

重慶市環保局相關負責人曾指出,加快發展環保產業,是調整經濟結構、轉變經濟發展方式的內在要求,是推動節能減排,發展綠色經濟和循環經濟,建設資源節約型、環境友好型社會,搶占未來競爭制高點的戰略選擇。

《重慶市環保產業集群發展規劃(2015~2020年)》提出,要扶持環保綜合服務、資源綜合利用、環保技術裝備三大領域的環保龍頭企業,打造污水和污泥處理設備產業、大氣污染防治設備(產品)產業、固體廢棄物收運處理設備產業、再生資源綜合利用產業、固體廢棄物綜合利用產業、再制造產業等七大產業集群。到2017年全市環保產業年銷售收入達到670億元,到2020年,全市環保產業年銷售收入達到1300億元。

重慶市環保局科技規劃處相關負責人介紹說,重慶市環保投入已連續10年超過當年地區生產總值的2%,各級財政的節能環保專項投入和商業銀行的節能環保專項貸款年規模約100億元。

而在田軍看來,除近年來重慶市政府對環保投入明顯加大。重慶環保產業發展好,也得益于多年來打下的良好基礎,產業門類齊全、產業集群程度高。

此外,地處三峽腹地的重慶,也享受到國家對三峽庫區政策的諸多紅利。比如國家在對三峽庫區生態環境保護方面提出“五個決不能”,并投入大量資金。“這催生了巨大的環保市場,令其他地區羨慕不已。”田軍說。

文章導讀

中國的環保產業開放了所有環節,政、企界面的不斷上移,推動了環境治理需求的大量釋放,推動了環境服務企業的發展壯大。同時,中國的資本市場認可A方陣、B方陣企業的價值,助推了企業與產業的快速發展。

來源:中國水網 作者:肖瓊

北控用14億歐元拿下德國最大垃圾發電企業,首創股份超過30億的價錢分別收購了一家新加坡公司和一家新西蘭公司的股權,云南水務收購了泰國垃圾焚燒項目……以A方陣為代表的環保企業已經發生和正在發生的一系列的并購事件說明,國際環境資產正在向中國環保企業手中集中,中國的環保企業正因為國際市場的打開,不論是從規模實力上,還是從品牌影響上,正在快速壯大與發展,具備全球品牌知名度的中國環保企業正在崛起。有些企業家不解,美國最大的環保企業是一專業化技術公司,熱愛資產的中國環保企業是否是正確的發展方式,是否未來真正能成為可持續發展的具備全球戰略的國際化環保企業?E20研究院院長傅濤近日在面向E20研究院所做的“環保產業未來發展方向”的座談會中指出,世界環保產業的發展,未來還要看中國。

一、中國有全球最大的環保市場

據博思數據報告顯示,從廣義環保產業(包括低碳產業和可再生能源產業)規模排名前十位的國家來看,美國是當今環保產業市場規模最大國家,占全球環保產業總值的19.5%,中國市場規模全球排名第二,僅次于美國,市場占比13.1%。而眾所周知的是,美國的環保產業已處于穩定、成熟發展的階段,而中國的環保產業處于快速發展的階段。2013年,全球環保產業的市場規模為7518.79億英鎊,年均增長率8%。根據E20研究院的數據顯示,中國的環保產業年均增長速度接近18%以上,環境服務業的增長速度更是高達30%。并且,目前60%的環境治理需求還沒有被市場挖掘,在被識別的市場中,20%的需求是供大于求的,20%的需求是被政府錯誤的配置而扭曲的。因此,可以肯定的是,中國的環保產業在“十三五”期間還有很大的市場空間釋放。E20研究院在面向產業發布的《認知中國環境服務業(2015)》預測:到2020年,環保產業(不含環境友好產品)產值將達到3.7萬億,環境服務業的營業收入將達到1.3萬億。

因此,從市場空間而言,隨著治理需求的不斷釋放,中國的環保產業市場很快會趕超美國,成為全球最大的產業市場。

二、中國特有的體制推動A方陣的快速發展

E20研究院曾代表及中方參與過中、日、韓三方關于環保產業發展的探討,多年過去筆者仍清楚的記得當時韓國方面的一個發問:為何中國的環保產業有那么大的市場機會?為何中國的環保企業以投資運營為主而發展?傅濤表示,這是由于各國在環境治理上的發展方式不同,造就了產業機會的不同,造就了各國環保企業類型的不同。

從環保產業的產業鏈條來劃分市場,主要可以分為三大類市場:設備服務市場,以技術解決方案為核心工程服務市場,以投資運營為核心的環境治理服務市場。也是基于此,E20研究院把中國近4萬家環境企業分為五大類:I方陣,環境產業一級開發商;A方陣,重資產環境集團;B方陣,區域環境綜合服務集團;C方陣,細分領域專業化系統解決方案領跑者,D方陣,專業裝備制造服務商。從各國的發展情況來看,美國的環保產業沒有開放治理服務市場,因此不會存在A方陣企業,只會存在C、D方陣的企業,從美國的企業類型也可以看出此點,美國最大的環保企業國際立新生物環保集團是一家以技術咨詢公司,是典型的C方陣企業,早期就進入中國市場的GE等企業,是D方陣里的企業代表;英國、法國是很早就開放了環境治理服務市場的代表性國家,因此,誕生了具備全球品牌的環境綜合服務企業,以威立雅、蘇伊士、泰晤士等為代表,都是A方陣企業的典型代表。

如法國、英國相似,中國的環保產業開放了所有環節,政、企界面的不斷上移,推動了環境治理需求的大量釋放,推動了環境服務企業的發展壯大。同時,中國的資本市場認可A方陣、B方陣企業的價值,助推了企業與產業的快速發展,以北控水務為例,近五年,其資產年均增長率超過27%,營收年均增長率超過50%。E20研究院認為,環保產業的國際化之路才剛剛開啟。在“一帶一路”戰略的助推下,“十三五”期間,中國環保產業的國際化之路將更寬更廣。對于A方陣企業而言,一是進行以現金流為主的資產收/并購,二是進行高技術公司的收/并購,不遠的將來,可能國際最領先的技術型公司被中國的環保企業收入囊中。

當然,環保企業的國際化并非易事。從事環保項目投資多年并長期為外資集團服務,目前在新加坡上市環保公司東源環保任職CEO的黃新之對E20研究院研究人員表示,在一些國際環保企業巨頭面前,中國的環保企業還未成年,國際化之路還有很長的一段路要走,期間還會有陣痛,當然會痛死一些人吧。正如E20研究院所認為的,五年后,80%以上的環保企業會消失。也許國際化之路是加速產業優勝劣汰的一個推手。

而正是因為還未成年,正是因為中國環保企業與國際環保企業在規模上的差距(2015年,北控水務集團全年營業收入135億港元,威立雅環境集團的全球營業收入為249.6億歐元),更讓我們看到了中國環保企業的成長及發展空間。E20研究院堅信,具備國際品牌的中國環保企業正在奔跑著趕來。

一窺環保產業資本時代的真實景象(附2015環保企業投資榜)

來源:宇墨Umore 作者:史方標 劉毓琪

PPP、大并購、野蠻人、海外投資……已有越來越多的環保行業從這些“錢”味十足的詞匯中感到了環保產業資本時代的洶涌氣息。北控德國EEW超過百億的天價并購投資還歷歷在目,在2月的并購分析文章中,筆者曾指出,北控25億歐元籌資背后的恐怖融資能力是這場并購大戰最值得關注的看點和獲勝的關鍵。的確,在環保產業市場做大、熱錢遍地、參與者激增的背景下,企業的財技——即投融資能力作為區分企業層級(class)的標準,遠比資產規模的區別要有說服力得多。正巧,包括新三板企業在內的絕大部分環保上市公司最新(2015)年報已經公布,就讓我們從這些上市公司過去一年的投融資數據出發,以從粗到細從大到小的視角,一窺環保產業資本時代的真實景象。(說明:本文研究的統計樣本包括68家A股、H股及249家新三板,共計317家環保上市公司,基本把絕大部分國內環保公眾公司包含在內)

1整體情況

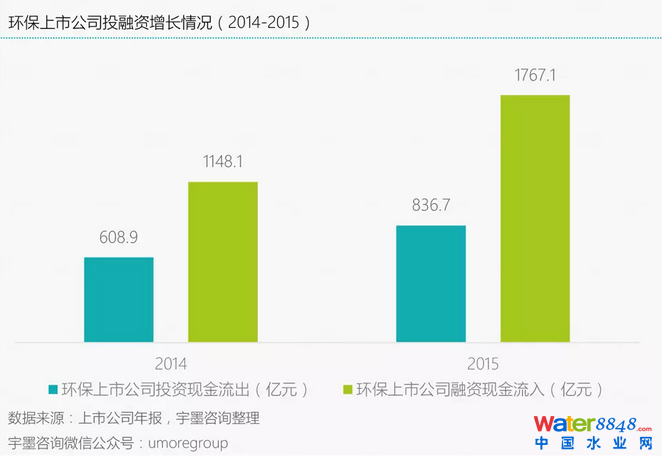

筆者以現金流量表中的投資現金流出和融資現金流出作為反映投融資體量情況的主要指標。2015年317家環保上市公司融資和投資額分別是1767和837億元,較2014年同比增長高達37%和54%。在行業整體營收和增長數據并不十分理想的2015年,投融資金額取得如此可觀的增長,可以說資本時代到來的說法一點也不夸張。

2各領域情況

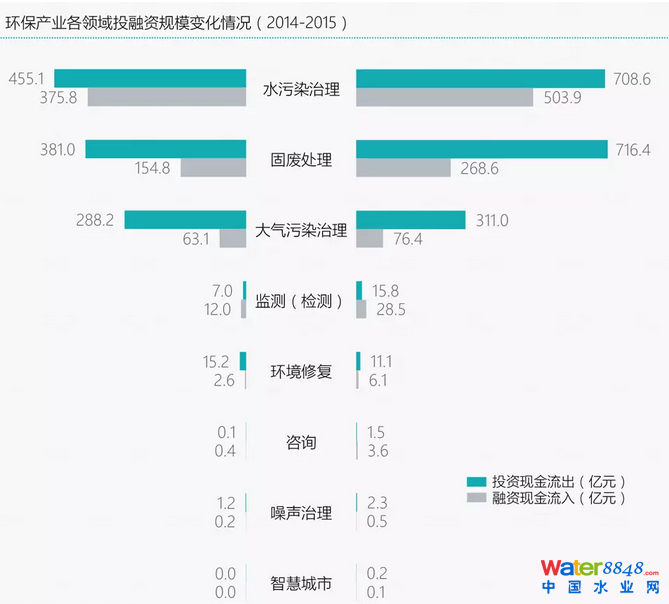

將上市公司投融資數據按行業領域梳理出來,得到上圖。可以看出,投融資金額增長的主要來源依然是環保產業占比最重的水污染治理和固廢處理兩個領域。尤其是固廢領域,由于2015年垃圾焚燒廠快速建設,以及電子廢棄物拆解處理、危廢處理等細分子領域投資并購活動高度活躍,固廢處理企業在投融資方面都較2014年有著70-80%的大幅增長。此外,環境監測企業在2015年也實施了相當可觀的收購(尤其是海外收購),因而也都取得了超過100%的資金增長率。讓人有些意外的是,概念大熱的環境修復企業投資和融資活動并未有明顯增長,可見在政策體系和行業規范還未成熟的2015年,該領域的資金依然顯得有些遲疑。

3產業層級

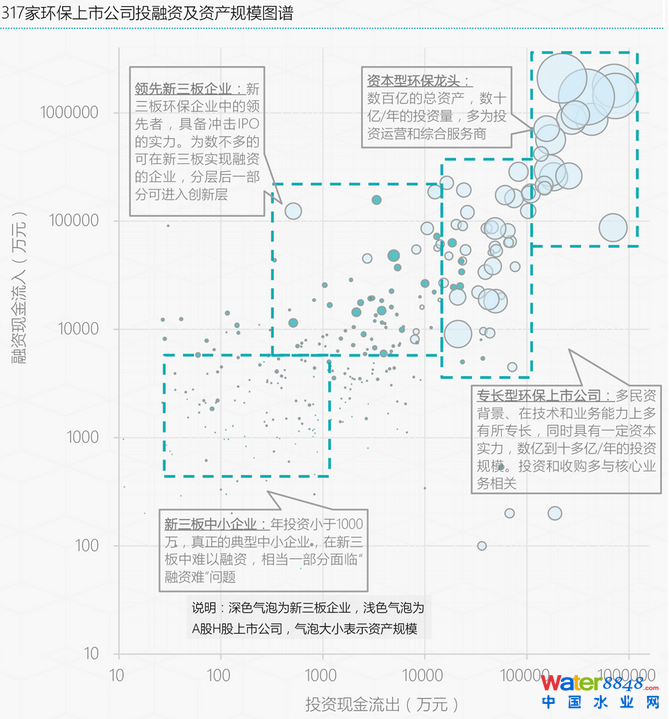

前文提到的EEW收購案中的一個細節是,民營垃圾焚燒發電企業天楹環保也是主要競購方之一。然而在北控105億元人民幣(對應溢價率227%)的收購金額揭曉之后,不禁讓人有些唏噓:全部身家(總資產)45億元的天楹環保或許僅僅是個陪練。的確,在資本大潮席卷之下,一些公司憑借強硬的股東背景,以及一些得天獨厚(你懂得)的身份擁有了包括其他上市公司之內的絕大部分環保企業所不擁有的資本運作能力,強者恒強的馬太效應似乎在環保產業中的愈發凸顯。來看一組數據:2014年,融資金額前10的環保上市公司融資額占全部金額的57%,而在2015年,這一比重進一步增長到了63%。也就是說,307家環保上市公司的融資額總和不到前10家環保企業融資額的2/3。作為對比,總資產規模前10的企業占全部企業資產總和的比重為45%。據此,可以毫不夸張的說,以融資能力為代表的資本運作能力才是將不同層級環保企業劃分開來的鴻溝。

317家環保上市公司投融資及資產規模圖譜如下:

4投資榜

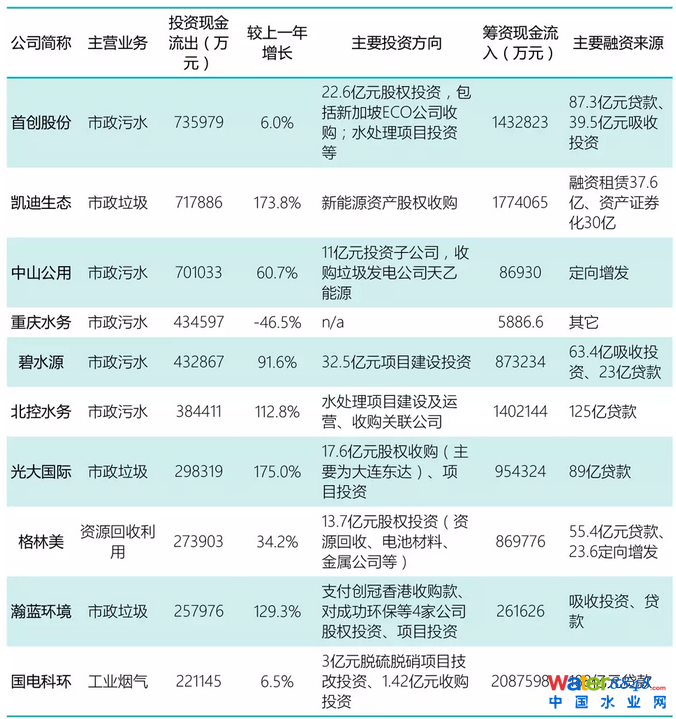

投資現金流出前十A股、H股上市公司投融資詳情如下:

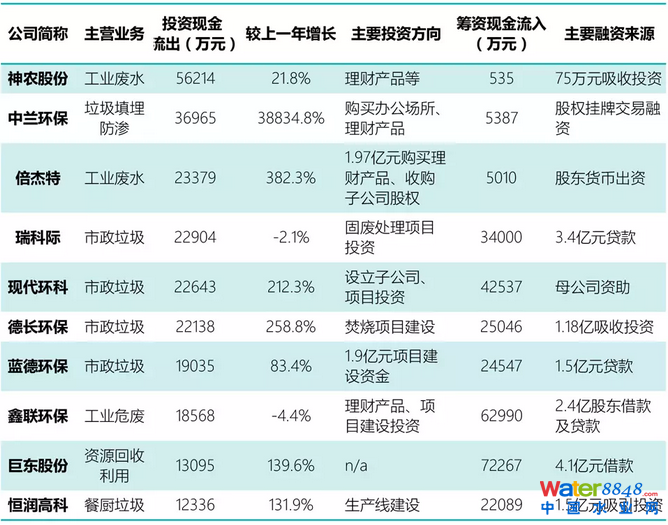

投資現金流出前十新三板掛牌公司投融資詳情如下:

分析大中型上市公司及新三板中小型環保企業投融資情況,可以得出以下結論:1.在并購及PPP項目投資兩大行業主題背景下,股權收購及項目建設投資是大中型環保企業占比最高的兩個投資方向。對比之下,購買理財產品占新三板環保企業投資份額的相當比重,在資金有效利用方面,中小企業的不足凸顯出來。2.項目貸款是大中型企業融資資金流入的最主要來源,可見在環保項目投資中強有力的信用背書的重要性。而對新三板環保企業來說,融資方面的差距沒有想象中的大,貸款及大部分領先企業可通過借款及貸款的方式獲得數億元的現金。但值得注意的是,股權掛牌交易獲得的資金占融資額的較小比重,可見新三板作為融資渠道依然孱弱。3.絕大部分大中型上市公司及新三板企業的投資額均取得了可觀的增長,尤其是垃圾焚燒、資源回收利用、餐廚垃圾處理等固廢企業,可見該領域投融資之活躍。

5總結

經過對行業中主要企業投融資數據的梳理,行業資金吞吐量的大幅增長躍然紙上——這對行業的發展而言,當然是一件好事。另一方面,我們也見證了環保產業由資本運作這個維度所劃分著的企業類型和層級正不斷明晰和固化。資本時代下,一些領先企業憑借得天獨厚的資資本實力與追趕者們之間逐漸拉開差距——我們希望看到的是,這些差距來自于企業的經營能力,而非身份。