干貨|節能環保央企知多少

節能環保央企知多少

節能環保央企,不止節能和光大

談到節能環保產業的央企,大家腦海中第一印象就是兩家巨頭——中國節能環保集團公司和中國光大國際有限公司。同樣是老牌環保類公司,同樣基本覆蓋環保全產業鏈,同樣在固廢處理、水務處理和清潔能源領域有多個行業知名的項目。

然而,隨著近些年來國家整體經濟轉型和環保領域飛速發展,越來越多的央企開始玩“跨界”進入環保業,這其中比較知名的包括中信旗下的中信環境投資集團有限公司、中廣核旗下的中國廣核新能源控股有限公司等。這些跨界進入環保界的央企有些剛剛起步,有些剛有起色,有些已經爐火純青了。今天,和君節能環保觀察(微信號:HJJNHB)就帶大家縱覽一下從事各個細分環保行業的央企情況。

需要提請注意的是,按照環保業的習慣,“新能源”指的是風能、太陽能、核能、地熱能等,不包含水電和新能源汽車、新能源電池等業務。

近半數央企涉足環保類業務,水處理光伏最受青睞

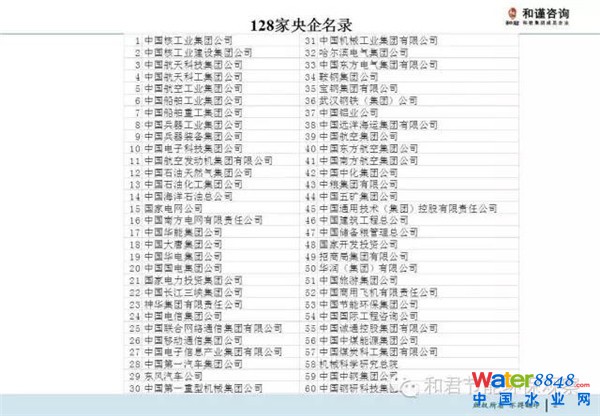

我們通常意義上講的“央企”是指由國資委和財政部直管的企業。目前,國資委直管105家央企,財政部直管23家央企(均為金融類機構),共計128家央企。

雖然小編在算之前就預計會有較多的央企涉足環保,但真正統計的結果還是讓人吃驚。在128家央企中,已經有61家央企涉及節能環保和新能源行業。105家國資委下屬央企有57家有節能環保和新能源業務,28家金融機構中有4家有環保類業務。綜合來看,近半數的央企已經進入環保業,其中90%以上的重工業國企都已經進入環保業,再次印證了環保業是個被各方看好的朝陽產業。

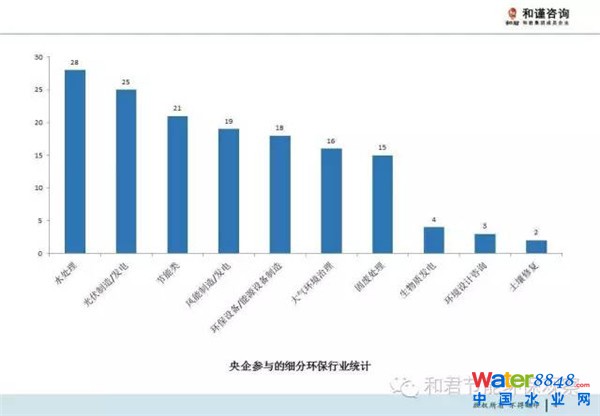

從細分行業來看,參與水處理的企業最多,有28家央企開展了各類水處理業務,包括工業廢水處理、農村分布式水站處理和城市傳統水務。排名第二的業務是光伏制造和發電,共有25家央企。節能類業務排名第三,共有21家央企參與相關業務,包括合同能源管理、建筑節能和工業節能等領域。19家央企參與風機制造和風能發電業務。18家央企參與環保設施或新能源設備制造業務。16家央企參與大氣環境治理業務,包括脫硫脫硝業務和除塵業務。15家央企參與固廢處理業務,除環保類業務占比較大的幾家央企有較多垃圾焚燒業務,大多數以工業危廢處理和工業廢物回收再利用為主,其中4家公司還參與生物質發電業務。此外,還有3家央企涉足環境設計和咨詢、2家涉及土壤修復、2家涉及環境監測和智能電表等更為細分的行業。

涉足環保原因一:本身業務鏈的自然延伸

在看過數據統計后,小編(微信號:HJJNHB)再稍微深入一點分析分析,各央企為什么會進入環保產業呢?很明顯的一點是,許多工業型央企本身的主營業務需要末端處理,很大一部分環保業務是央企本身業務鏈的自然延伸。典型的案例如火電龍頭企業之一國電集團,成立了國電科環公司專營旗下所有火電廠的脫硫脫硝業務,隨著子公司實力的增強也開始接其他公司的脫硫脫硝BOT項目。再比如中國醫藥集團總公司,看上去和節能環保離得更遠,但其主營業務制藥本身會產生大量的污水,這一塊專業的制藥污水處理成為其子公司中國醫藥集團聯合工程有限公司的重要業務之一。

涉足環保原因二:利用原有業務橫向拓展

一部分央企開展環保業務的是利用原有業務打開的市場進行橫向拓展,在熟悉的市場投放新的產品。典型的案例是中國能源建設集團有限公司旗下的葛洲壩集團。葛洲壩大家都熟悉,本身的主業是做水利的。做好水利以后,發現相關的區域的水處理市場客戶關系被打通,水處理的業務模式和技術路線和水利有相似之處,于是自然地進入了水處理市場。在經過初始項目培育后,葛洲壩的水處理業務逐漸成熟并逐步攻占新的市場。

涉足環保原因三:看好市場往里闖

如果說原因一和原因二可以讓環保業務和央企本身主業發揮一定的協同效應的話,由于原因三而進入環保產業的央企更多的是出于看好環保產業整體發展的緣故。這些企業本身要么資金充裕需要需要新的投資點,資本密集和政策推動的環保行業恰好滿足它們的需要,典型的案例是中信成立中信環境投資集團,一下子同時進入水處理、垃圾焚燒和危廢處理三個子版塊,動作不可謂不大。也有一些企業由于行業整體處于衰退期,急需要新的業務增長點來滿足國資委保值增值的要求。比如傳統的鋼鐵企業最近面臨困難,鞍鋼為了一定程度地減少虧損,其旗下鞍鋼集團工程技術有限公司就最新涉及了合同能源管理和環保工程EPC總承包類業務,以此來彌補鋼廠現有建設開工不足的問題。

小心,環保業沒那么簡單!

經過和君節能環保觀察(微信號:HJJNHB)的簡要介紹,相信各位讀者已經初步了解為什么央企紛紛要投入財力物力進入環保業了吧。不過,在這兒我們得給各央企也提個醒,任何行業都有其專業的門檻,環保產業也不例外。新成立的環保業務產生之初就要面臨專業的以環保為主業的央企、實力強勁的地方性國企和技術上有比較優勢的民企的多重圍剿。特別地,帶上了國有資本帽子的民企更是如虎添翼。近年來,啟迪桑德、東江環保、碧水源等“混合所有制”企業也不時在競爭中擊敗地方性國企乃至央企拿到項目。此外,環保產業作為典型的公共事業,投入大產出慢,前期需要較大的資金凈投入,相關央企也要做好心理準備。中鋁集團就是一個典型案例:中鋁早早地就在環保行業布局,進入大氣治理脫硫脫硝業務。但是由于企業的持續虧損,現金流不足,不得不忍痛在環保行業恰逢轟轟烈烈大發展的時候將旗下五家企業燃煤發電機組的脫硫脫硝、除塵等環保資產以17.59億元的價格轉讓給民企國電清新。

總體來看,央企大舉進入環保產業有其必然性和合理性,在戰略上也許是走了一步好棋,但千里之行始于足下,戰術上環保產業內部企業的競爭和廝殺才剛剛開始。

解碼央企“環保軍團”

|

化工707新聞網訊:

導語:隨著環保市場在短時間的急速膨脹,能源央企的環保版圖開始進入大眾視野。這群能源央企的“環保軍團”在群雄逐鹿的環保領域,是如何廝殺的?為何在傳統能源領域中能夠翻手為云覆手為雨的國企,在環保領域中卻沒能夠將“央企血統”的優勢發揮到最大?是企業自身的局限,還是行業特性所致?

2月5日,立春剛過,略顯沉積的國內能源行業朋友圈被一則消息刷屏:北控105億元購德國最大垃圾發電運營商。

這不是北控第一次在歐洲“淘金”,2013年,北控水務就以1億歐元的價格收購葡萄牙私營水處理營運商CGEP集團。

相比于過往幾年,中國國家石油公司一次次大手筆的海外并購,北控的這一筆收購并不算特別巨大。但是值得我們注意的是,在2014年7月,國際油價開始暴跌之后,中國三大國家石油公司都面臨著巨大的經營壓力。去年一整年,石油公司的海外投資寥寥無幾。

與之相對應的是,2015年環保并購市場火爆,海外并購更是出現驚人的增長。2012年,環保企業海外收購僅1起,2013年4起,2014年只有2起,而2015年達15起,是前三年總量的兩倍多。

并購火爆的背后,是整個行業的沸騰。就像中國國家石油公司海外并購最高潮的時期和國際油價處在高點的時期幾乎完全重合。

2015年,中國能源行業在供給端幾乎陷入了“全面過剩”的“魔咒”:電力過剩、煤炭過剩、天然氣過剩、煉油過剩……大公司過去十年在生產端的大規模擴張遭遇到了經濟增長緩慢的強烈阻擊,行業傳統生態和公司傳統的發展戰略都遭到了巨大的挑戰。

但是,在另一方面,能源相關的節能、環保產業開始崛起。“十三五”期間,我國環保產業的全社會投資有望達到17萬億元;“水十條”預計拉動4萬億元至5萬億元社會投資;“土十條”發布帶動的投資預計遠超5.7萬億元。如果算上“氣十條”的1.7萬億元,同時樂觀估計“水十條”投資5萬億元,則三大行動計劃總投資將超過12.4萬億元。

這并非偶然,東部經濟發達地區嚴重的環境問題和西部地區有限的環境容量都倒逼著政府加強對環境的容忍上限;而生活水平的提高,也讓全社會對環境的期待呈幾何倍數的上漲。

在高污染、高耗能的產業大規模的從國內轉移出去之前,中國的節能環保產業無疑將會迎來最黃金的發展時期。在能源行業中,占據了主導地位的央企擁有最龐大的市場潛力。但是無獨有偶的是,很多央企都擁有自己的節能環保板塊子公司。

這些能源央企的“環保軍團”究竟有著哪些過人的實力?其雄厚的央企血統又有著哪些固有的優勢和劣勢?面對來勢洶洶的民企和外企,他們能保住自己的地位么?

市場:從內部到競爭

據統計,截至2015年底,環保產業產值預計達到4.5萬億元。國內環保行業并購案例約120起,涉及交易金額超400億元。

但是嚴格意義上講,節能環保并非是一個完全新興產業,伴隨著我國工業化、城市化的發展,節能環保才被提高到一個國家戰略的高度。因此,節能環保產業擴張程度不可能像一個全新的產業那樣,其市場的需求也不是無限的。或者可以這樣說,當前節能環保產業絕對市場容量是巨大的,但是相對市場容量仍是有限的。節能環保產業的市場容量可以承受目前行業內的企業,但是對于新的參與者,市場機會并不是很大。節能環保產業是個大蛋糕,但是分吃這個蛋糕的人有很多。具體到能源領域,恐怕這個蛋糕更小,分食者更少。

“從能源的節能環保角度來說,還是以大型國企為主。”E20環境平臺合伙人薛濤對《能源》雜志記者說。

如果要說能源央企下屬的環保公司最大的優勢是什么?在這個問題上,大家的答案幾乎是一樣的:項目充足,肥水不流外人田。

集團公司將自己的項目節能環保項目交給自己的環保公司來做,這讓節能環保公司免去了市場開拓的時間和精力。

這一點也最為外界所詬病。“能源央企的節能環保項目在市場看來毫無疑問是價值最高的,甲方好說話,價格好商量,利潤高。就這樣被系統內企業拿走了,系統外的企業肯定會說閑話。”一位業內人士對《能源》雜志記者說。

不過,此舉恐怕不能簡單的解釋為能源央企在“護犢子”。“2004-2006年,華電集團內部進行了一次大規模的電廠調研,發現集團下面三分之二的環保設施都未好好利用,有的是建成后竟是水貨,設備都是貼牌的,甚至是一堆廢鐵,有的是建成后后期的運行維護不到位。鑒于此,我們重新進行了一些改造。” 華電科工集團環境保護分公司(以下簡稱“華電環保”)副總經理、黨委副書記李葦林向《能源》記者介紹說。

“十年前的節能環保產業也許可以用方興未艾來形容,有一些缺陷。但是,實際上,現在很多節能企業,都是在跑馬圈地,實際節能效果根本經不起推敲。環保公司也基本都是工程公司,很少有核心技術。”上述業內人士對《能源》雜志記者說。

然而,現在類似華電環保這樣的央企環保公司也并不能高枕無憂。環保的市場固然龐大,但一個公司的潛力終究是有限的。一旦進入到市場當中去,央企環保公司不僅要面對其他央企環保公司的競爭,還要面對大量民營企業的競爭。相比于國企,這些民營企業經歷過更加殘酷的市場競爭。在更開放的市場中,這些民企會更具有競爭力。

這樣的情景已經在諸多節能環保的細分行業中出現。中節能是中央企業中唯一以節能作為主業的企業,也是國內體量最大、資金實力最雄厚的節能企業,但是中節能在行業中也做不到壟斷,面臨著巨大的市場競爭。脫硫脫硝市場中則活躍著大量的國企、民營企業,國企有中電投遠達、大唐科技等,民營企業有福建龍凈環保、北京清新環境、浙江天地環保、山東三融環保等。廢水處理市場更是方興未艾,國企、民企、大企業、小公司,魚龍混雜。

為何在傳統能源領域中能夠翻手為云覆手為雨的國企,在環保領域中卻沒能夠將“央企血統”的優勢發揮到最大?是企業自身的局限,還是行業特性所致?

央企環保公司的命門

“在資產時代,做大是企業的核心。”但傅濤同時也表示,“做大了也會有大企業病,當環境用戶需求越來越真實,需求越來越到位的時候,很多小而美公司之間的優秀組合銜接,將是未來很重要的競爭趨勢。”

央企的環保公司無疑是屬于大公司范疇的,它們體量巨大,而且又有穩定的業務,在政商關系上,即便不具優勢,也絕不占劣勢。在節能環保行業中,這看似是“巨無霸”般的存在,卻也面臨著諸多的挑戰。

歸根結底,節能環保產業的特性和傳統能源產業就有著巨大的差別。能源行業長期以來都是供給導向的市場,只是在2015年才逐漸暴露出過剩的問題。而節能環保產業從誕生之日起,就是需求導向的市場。

供給導向的市場,需要龐大的資金,企業越大,融資成本低;需求導向的市場,小企業會更有優勢,它更容易找到需求,更容易得到股權資本的青睞,成長空間會更大。

“中國節能環保市場的門檻并不高。國內的環保技術需求大、水平低。很多技術都是直接從國外收購來的。”上述專家對《能源》雜志記者說,“而國外雖然技術先進,但是應用市場飽和,空間有限,有很強的出售欲望。兩者一拍即合,并購成本也不會很高。”

低門檻,讓有志于節能環保產業的公司能夠很快的進入行業,并且擁有不低的技術水平。盡管央企環保公司把持了系統內的項目業務,但是一方面是各大能源央企對項目實行招標制,直接把項目交給“自己人”的現象越來越少;另一方面,央企環保公司也在走出去參與市場競爭,雙方在市場上的直接交手,必不可少。

小企業的優勢在哪里?“節能環保最后拼的是技術服務實力,在這樣的靈活性上,大公司一定不如小公司。小公司有更強的創新能力,而大公司往往容易僵化,到最后要依靠并購保證自己的技術進步。”

小公司的生存會隨著市場的變化而變化,適者生存。而能源央企的環保公司們自然不會有“死亡”的壓力,這在某種程度上降低了技術更進一步銳化的可能性。公司內部的自產自銷更是會讓企業陷入安逸的狀態。最終生于憂患,死于安樂。

環保正在變得越來越重要,環保對于能源央企也正在變得越來越重要。這些都毋庸置疑。但是對于主業不是環保的能源央企來說,他們的環保公司未來會在各自的板塊中扮演著怎樣的角色?

環保板塊的未來

央企涉足節能環保領域,這并非是最近才興起的。

2月5日,中國電力建設股份有限公司發布重大工程中標公告,公告稱,中電建牽頭與下屬全資子公司中國電建集團華東勘測設計研究院有限公司聯合體中標深圳市茅洲河水環境綜合整治項目,中標金額為123億元人民幣。

這百億水務大單為我們先開了中電建環保板塊的冰山一角。市政建設、水務與環保都是中電建的重要業務之一,承接了昆明市污水處理廠等一批國家大型基礎設施建設項目,投資建設了西咸新區灃東新城河道綜合治理、成都市天府新區錦江生態帶整治、四川省都江堰灌區毗河供水等系列重大工程,投資供水及污水處理業務產能超過100噸/日。

中國水電工程顧問集團公司,作為中電建的子公司,不僅承擔了中電建水電項目的勘察設計工作,更是中電建水務業務主要承擔者。

除了能源央企之外,產能過剩領域的央企,也早早開啟環保的嘗試。

作為全球最大的冶金建設承包商和冶金企業運營服務商,中冶集團實際上涉獵環保行業多時。

鋼鐵毫無疑問是中冶集團最核心的主業。但是,鋼鐵產能在全國乃至全世界的全面過剩,都讓中冶集團未來的經營面臨著巨大的挑戰。但是環保業務的出現和發展,為中冶提供了一個全新的思路。

以中冶集團子公司中冶華天為例,原本以鋼鐵建設為主業的工程公司,現在卻以水處理業務出名。在水務領域,中冶華天已通過BOT、TOT等模式先后投資運營了19個市政污水處理項目,分布在安徽、山東、湖北、福建、河北等地,總規模達150萬立方米/天。

目前,中冶華天已完成冶金、市政、印染、造紙、食品加工、醫藥化工、海水淡化等十余個行業水處理工程六百余項。以鋼鐵建設起家的中冶華天,非鋼業務比重已超過65%,其中環保業務合同超過20%。

中冶華天的案例雖然直觀上略顯極端,但是在產能過剩的領域,環保業務追趕甚至超過主業,并非天方夜譚。

神華集團的國節能公司以及中石化剛剛成立的中石化節能環保工程科技有限公司,都是產能過剩領域內的龍頭企業在節能環保方面的嘗試,除了有給系統內做項目的考慮之外,讓這些節能環保公司承擔更多的企業轉型重任,恐怕也并非不在決策者的考慮之中。

|