【分析】2015污水處理產業分析

環保行業首先是一個政策引導行業,政策是行業發展的重要推動力量。2012-2013年是我國環保政策密集出臺期,有幾個重要的環保政策性文件出臺,如《環境保護十二五規劃》、《大氣治理行動綱》要等每個規劃或計劃涉及的投資都是幾千億,甚至是上萬億。正是由于未來龐大的市場發展空間,所以吸引了資本市場持續的關注與熱情。所以政策利好是推動行業發展的第一驅動力。

污水處理是2015絕對具有確定性的景氣不斷上升板塊之一,2015年1月的全國環境保護工作會議上,時任環境保護部部長周生賢指出,“認識新常態,適應新常態,引領新常態,是當前和今后一個時期我國經濟發展的大邏輯。中央經濟工作會議專門將環境保護放在經濟發展新常態中進行考量,并作出明確部署。”周生賢指出,2015年,環保部將全面推進十項重點工作。一要集中力量打好大氣、水和土壤污染防治三大戰役。深入實施“大氣十條”,全面落實“水十條”,穩步推進土壤污染治理,繼續推動“土十條”的制定實施。

新修訂的環保法于2015年1月1日正式實施,為進一步保護“史上最嚴”環保法的有效落實,環保部1月8日召開新聞發布會, 集中發布新環保法4個配套辦法,分別為 《環保主管部門實施按日連續處罰辦法》、《環境保護主管部門實施查封、扣押辦法》、《環境保護主管部門實施限制生產、停產整治辦法》及《企業事業等單位環境信息公開辦法》 。“加大處罰力度”是 4 個配套辦法的總體制定思路,通過“按日連續處罰次數不受限制”、多項法律措施可能同時適用”等細則強化可操作性,最大限度壓縮排污企業的違法排污空間。隨著配套政策的出臺,新上任學者技術型部長,對過去違法成本低、守法成本高、環境監管不足、執法力量不夠等情況將得到有效扭轉。倒逼加大環保產業加大投入落實法規將更加明顯。

可以從愿景的不同看到的區別對于大氣是深入,污水是全面落實,土壤穩步推進,從輕重緩急的不同角度可以看出大氣污染治理已經是進行時到完成時,全國大型企業主要的脫硫脫硝,出煙塵設備實際上新建高潮已過,重點在于進一步的加強監管和保證運營質量。以后的治理還需要長時期堅持保持投入但無論如何高峰已不在,從股價走勢對應上可以看出部分個股最高位在2014年左右見頂回落,當然部分依靠并購及業績支撐的還能夠不斷創出新高

近期已上報國務院的“水十條”是繼“大氣十條”之后,又一項重大污染防治計劃,預計“水十條”將在未來 5 年內帶動水污染防治領域超過 2 萬億元的投資規模,投資擴容幅度高于大氣污染防治領域。水十條”將主要包括 6 個方面的內容,具體為:

全面控制污染物排放;

專項整治造紙、印染、化工等重點行業;

加快水價改革;

完善污水處理費、排污費和水資源費等收費政策;

健全稅收政策;

加大政府和社會投入,促進多元投資。

1月14日,國務院發布關于推行環境污染第三方治理的意見。意見指出,到2020年,環境公用設施、工業園區等重點領域第三方治理取得顯著進展,污染治理效率和專業化水平明顯提高,社會資本進入污染治理市場的活力進一步激發。環境公用設施投資運營體制改革基本完成,高效、優質、可持續的環境公共服務市場化供給體系基本形成;第三方治理業態和模式趨于成熟,涌現一批技術能力強、運營管理水平高、綜合信用好、具有國際競爭力的環境服務公司到 2020 年,第三方治理業態和模式趨于成熟,涌現一批技術能力強、運營管理水平高、綜合信用好、具有國際競爭力的環境服務公司。

1月26日國家發改委、財政部、住建部三部委聯合下發《關于制定和調整污水處理收費標準等有關問題的通知》污水處理收費標準應按照“污染付費、公平負擔、補償成本、合理盈利”的原則,綜合考慮本地區水污染防治形勢和經濟社會承受能力等因素制定和調整。收費標準要補償污水處理和污泥處置設施的運營成本并合理盈利。2016年底前,設市城市污水處理收費標準原則上每噸應調整至居民不低于0.95元,非居民不低于1.4元;縣城、重點建制鎮原則上每噸應調整至居民不低于0.85元,非居民不低于1.2元。已經達到最低收費標準但尚未補償成本并合理盈利的,應當結合污染防治形勢等進一步提高污水處理收費標準。未征收污水處理費的市、縣和重點建制鎮,最遲應于2015年底前開征,并在3年內建成污水處理廠投入運行。

02月19最新的全面推行居民階梯水價制度,也是利好于水務板塊整體,未來水資源價格可能會出現持續上漲,由此對整體板塊形成長期利好。

國家環保總局環境規劃院的一項預測顯示,中國“十二五”和“十三五”時期廢水治理投入將分別達1.05萬億元和1.39萬億元,其中工業和城鎮生活污水的治理投資將分別達 4355 億元和 4590 億元。

污水處理分為工業廢水處理和生活污水處理兩大類,其中生活污水是污水處理的主體。從近十年的情況看,中國呈現污水排放總量持續增長,生活污水排放量占比持續上升的態勢。2003-2012年,中國污水排放量由459.26億噸上升至84.30億噸,年均上漲幅度為4.53%,其中,工業廢水排放量年均復合增長0.48%,生活污水排放量年均復合增長7.22%;生活污水排放量占全國污水排放總量的比重亦由2003年的53.78%上升至67.62%。未來隨著中國人口數量的不斷增加、城市化進程的繼續推進和人民生活水平的提高,城鎮生活污水排放量仍將繼續平穩增長,成為新增污水排放量的主要來源,持續較快增長的生活污水作為中國最主要的水污染源,成為目前及未來中國污水處理行業的重點需求領域。2010-2013年,中國城鎮污水處理廠數量由2832座增加至3513座;污水處理能力由 1.25億立方米/日提高至1.49億立方米/日;全年污水處理量由343.33億立方米上升至444.60億立方米,年均復合增長9.00%;平均運行負荷率由78.95%上升至82.60%。

但與之相對應的是, 2010-2012年,中國污水排放量由617.26億立方米增長至684.30億立方米,遠高于污水處理廠處理污水量。其中,僅生活污水排放量就由379.78億立方米增長至462.70億立方米,2013 年進一步增至507.30億立方米,年均增幅達10.13%,污水處理規模與污水排放規模之間仍存在較大的缺口,截至2013年底,全國已有651個設市城市建有污水處理廠,占設市城市總數的 99.1%;有1341個縣城建有污水處理廠,占縣城總數的82.6%。按照國務院辦公廳引發的《“十二五”全國城鎮污水處理及再生利用設施建設規劃》確定的各項建設任務,截至2013年底,全國新增配套管網建設任務已完成50.5%,新增城鎮污水處理能力已完成58.9%,升級改造污水處理設施規模已完成41.3%,污泥處理處置設施建設規模已完成43.4%,污水再生利用設施建設規模已完成29.9%。按照財政部、住房城鄉建設部《十二五期間城鎮污水處理設施配套管網建設項目資金管理辦法》,經兩部核定的各地城鎮污水處理配套管網建設任務共約6.9萬公里,相應的中央財政專項資金已經基本到位。據初步統計,截至2013年底,中央財政專項資金集中支持的城鎮污水處理配套管網項目建設已完成約3.7萬公里,占“十二五”規劃任務量的52.7%。總體看,對照“十二五”建設規劃,實施期限已經過去3/5,城鎮污水處理設施建設尤其是污水再生利用設施建設進度并不盡理想,為了完成規劃目標,預計未來兩年中國污水處理行業投資有望快速增長,處理設施將集中投產,污水處理能力大幅提升。

調整污水處理收費標準對應了污水處理成本上升成為價格上漲的內在需求,污水處理業務的成本與污水處理量、處理標準有關,總體看,污水處理成本主要由管網折舊、電力和人工成本構成,合計約占總成本的70%左右,另外還有污泥處置費用、藥劑及消毒劑等。例如,

武漢水務2013年污水處理業務成本中,折舊費、電力和人工成本分別占污水處理成本的35.59%、18.87%和 17.27%,三者合計占污水處理成本的71.73%;

首創股份2013年污水處理業務成本中,折舊、動力和人工成本分別占污水處理成本的 34.02%、27.95%和 12.24%,三者合計占污水處理成本的 74.21%。

隨著污水處理行業的發展,人工成本持續上升已成為常態,管網建設落后、處理效率有待提高、處理標準偏低等問題越來越突出,未來污水處理廠的升級改造將日益頻繁,污水處理企業折舊成本未來一段時間將呈上升趨勢。可見污水處理成本將呈現長期持續上升的趨勢,成為污水處理價格上漲的內在推動力。

另一方面污水處理標準偏低、急需提標改造。2000年到2012年,我國污水處理廠從315座上升至4628座,年均復合增長率達到25.1%,處理能力從0.17億噸/日提高到1.53 億噸/日,年均復合增長率達到20.3%。 根據國家統計局最新的數據,我國城鎮污水處理率已經達到87.9%。雖然污水處理能力和污水處理量都有了顯著的提升,但污水處理廠執行的標準卻偏低,根據城鎮排水與污水處理狀況公報顯示,我國的污水處理廠大部分還是執行一級B及二級以下的標準,執行最高標準一級A的污水處理廠無論是從數量還是總規模上來看,都僅僅只有20%左右的占比。

污水處理行業具有自然壟斷性質,污水管網等固定資產生命周期長,同一區域內不可能進行管網的重復建設,使行業具有天然的區域壟斷特征。污水處理行業主要競爭主體按公司性質可分為國有公司、投資型公司、外資公司,其中國有公司仍占據行業大部分市場。污水處理行業經營模式以政府特許經營為主,通過獲得特許經營權提供污水處理服務,服務對象多為政府,以政府采購的方式獲得收益,直接面向居民提供服務的較少;大型企業通過收購兼并、BOT、委托運營等方式實現擴張。

國有公司,大多是原國有公用事業單位通過改制而形成的公司,目前國內大部分城市通常將自來水公司和污水處理公司統一納入水務公司管理,在水務公司內部形成完整的上下游產業鏈,但自來水公司和排水公司多分開經營。這種模式下,公司與政府部門有天然的公共關系優勢,在區域范圍內擁有資源優勢和壟斷優勢。但在跨地域經營、規模經濟方面與全國性的公司相比,有一定的差距。代表公司:重慶市水務控股(集團)有限公司、紹興市水務集團有限公司。

投資型公司,該類公司多數為上市公司,綜合實力相對雄厚,正在通過合資經營、收購兼并等手段積極擴大水務市場份額,在許多大中型城市已經形成了相當的投資規模,形成了跨區域規模化經營的格局,市場績效良好。如北控水務集團有限公司、北京首創股份有限公司、天津創業環保集團股份有限公司、北京碧水源科技股份有限公司等。

外資公司,外資公司擁有先進的水務技術,尤其在污水處理行業處于技術領先地位,但整個行業中外資公司數量不多。目前,威立雅和蘇伊士是中國市場上最具代表性的外資水務巨頭。威立雅在中國20個地區擁有正式運營的項目,擁有超過13000名員工,服務人口超過4300萬;蘇伊士公司則在中國擁有20家以上的合資公司,供水人口達到1400萬,處理能力達到550萬噸/日以上。

從現階段污水處理行業競爭環境看,隨著投資型公司的擴張、社會多方資金的進入,原有的以國有企業為主的經營壟斷體制被打破,盡管現階段各水務公司間仍存在區域性經營壟斷優勢,不會直接發生經營沖突,但經營者的增多及區域拓展將縮小地區水務發展空間,加之投資型或外方投資的水務公司相對于傳統市政管理、控制、運營的國有獨資公司,其經營目的的盈利性更強,因此運營管理水平較高、經營市場化較強,已成為了國有公司的主要潛在競爭對手。而一些區域政府也通過投資成立區域性水務公司來規劃本地市場,行業競爭日漸激烈,區域爭奪加劇。

雖然中國污水處理行業市場化水平較低,這一方面體現在價格上,一方面體現在運營主體上。價格方面,中國的污水處理價格由物價局決定,沒有形成市場定價機制,雖然各地在污水處理費標準的制定上都會考慮設施運行、維護成本和水資源稟賦,但污水處理行業作為準公益性行業,必然會兼顧當地經濟發展水平、居民承受能力,這就決定了其價格不能完全的由市場供需決定,利潤必然在較大程度上向公益性妥協,因此目前中國各地的污水處理價格普遍偏低,而從事污水處理業務的企業若要實現自身盈利主要通過:提高技術水平和降低成本;發展多元化產業,降低經營風險;擴大企業規模,開拓市場,實現規模效應。運營主體上,目前中國污水處理行業仍以國有區域性水務公司為經營主體,這類公司普遍自主創新性及技術升級的積極性較差,多依賴政府補貼,制約行業整體發展。

受管網、設備等固定資產以及在建項目投資等規模較大的行業特征影響,污水處理及其再生利用行業資產結構以非流動資產為主。隨著行業投資規模的加大,行業資產負債率水平逐年上升, 但仍保持適宜水平, 2014 年 9 月底為 52.2%。期間費用控制能力尚可,近幾年行業平均期間費用率維持在 12%左右。由于污水處理行業相對于自來水供應而言較早開始市場化運行,行業毛利率水平尚可,近幾年維持在 22%以上。

總體而言,污水處理行業近幾年規模持續擴張,營收快速增長,資產結構符合行業特點,盈利水平尚可,負債率適宜。但是污水處理作為準公益性產品,長期以來污水處理價格仍然偏低,隨著未來市場定價機制的完善以及社會資本的更多參與,污水處理價格必然會上漲,為污水處理企業贏得更大的利潤空間。

另外污水處理價格地區差異大,水務行業總體上是公共事業,政府對行業運行加以較嚴格的監督和管理,集中體現在定價機制上。目前,中國污水處理費實行政府定價,同時污水處理費收費標準的制定或調整根據各地污水處理廠和排污管網、排污泵站等設施運行和維護的合理定價成本,結合各地經濟發展水平,兼顧居民承受能力等因素綜合確定。由于經濟發展水平、資源稟賦等方面的不同,導致中國污水處理費標準地區差異很大,通過整理主要城市物價部門公布的污水處理價格,居民生活污水處理費最高的幾個城市包括南京、蘇州、上海、無錫等地,價格處于 1.3-1.42 元/立方米之間;太原、杭州、包頭、長春等地的污水處理費較低,其中長春僅為 0.4元/立方米,而定價最高的南京與最低的長春相差 2.55 倍。

對于污水處理價格總體偏低,地區不平衡差異大等問題是今后通過政策逐步解決的重點矛盾,比如最近的《污水處理費征收使用管理辦法》《關于制定和調整污水處理收費標準等有關問題的通知》等引導價格保持總體上行趨勢,調動污水處理企業積極性提高污水處理能力。

我國城市污水處理能力快速提高,城市污水處理率已經達到較高的覆蓋率; 城鎮污水處理廠新建:建設高峰臨近尾聲,產能缺口縮小。(1)截至“十五”末、“十一五”末,我國城鎮污水處理廠產能分別約為 190 億噸/年、460 億噸/年,5年復合增速分別為 21%、19%,根據“十二五”建設規劃,到 2015 年將達到 620億噸/年,5年復合增速降低至 6%。(2)我們預計到 2015 年,城鎮生活污水的產生量約在 690 億噸/年(含生活污水、部分雨水及處理后排放至城鎮污水廠的工業廢水),產能缺口僅為 70 億噸/年。總體上一二線城市現有水廠新建產能基本滿足需求達到飽和新建產能呈現縮小趨勢,未來一二線城市主要方向在于升級改造、針對水質要求高的水體的深度處理上。提高出水水質,滿足更高的水質標準;所以更多是存量市場升級改造項目。

與大中型城市的飽和不同, 新增污水基礎處理潛力更多在缺口巨大的中小城鎮農村,農村污水處理設施新建:嚴重不足,面臨“補產能”1)截至 2013 年底,我國農村生活污水產生量估算在 200 億噸/年,而處理率約在 10%,折算處理量 20 億噸。2)即使假定現有設施負荷率 100%,產能缺口仍巨大。但值得注意的是,農村污水處理雖產能缺口較大,但實際“補產能”的進度或因多個因素而低于預期,如:資金來源不明確、水價機制欠成熟等。近年來,為進一步占領和鞏固國內水務市場,各水務公司紛紛加快產業布局,北京、江蘇、湖南、內蒙古、山東等省市均成為各大水務公司搶占的重點區域,一些大型水務項目備受各方關注,并購項目及小城鎮項目也隨著城鎮化和環保政策的推進逐漸進入各方視線,部分地方政府也通過投資成立區域性水務公司的方式來規劃本地市場,參與市場競爭。隨著經濟發達的一線城市污水處理行業進入成熟期,需求增長放緩,污水處理行業的需求主要來源于“提標改造”。污水處理行業逐漸向三線城市及鄉鎮地區滲透,鄉鎮地區污水處理業務配套設施還不健全,因此在這些地區的污水處理業務將可能成為企業新的利潤增長點。

首先最快的為缺口巨大的中小城鎮農村新建市政工程項目及改造項目。

市政污水處理方面:

設備&工程:預計 2014~2016 年市場空間合計約 820 億元,年均增速 12%。拉動投資增速的主力是:城鎮污水處理廠提標改造、再生水廠新建。此外,若《城鎮污水處理廠排放標準(2002)》再修訂、進一步降低污染物排放限制,則會掀起新一輪改造熱潮。運營:預計 2014~2016 年市場空間合計 770 億元,年均增速 13%。污水處理廠市場化運營比例提升、污水處理費長期看漲是市場擴容主因。

工業廢水處理方面:

設備&工程:預計 2014~16 年市場空間合計約 1200 億元,年均增速 17%。主要受益于紡織、石化行業污染物排放提標。運營:預計 2014~2016 年市場空間合計 200 億元,年均增速 26%。工業水處理專營市場開放度低,但因利于監管、運行效率高,在政策扶持下未來市場將進一步打開。

再生水利用也將快速增長:

我國可能將在經濟發達、嚴重缺水的城市及地區(如北京)率先展開再生水利用業務,如修訂相關標準,制定針對再生水的法規,提高再生水廠處理工藝的可靠性,保證再生水廠出水水質的穩定性等。(1)再生水以城鎮污水處理廠的出水為水源,可用于城市景觀、灌溉、生活雜用水、工業回用等領域。(2)我國人口密集區個省市人均水資源極低。作為缺水城市的補給水源,再生水的生產成本顯著低于海水淡化、南水北調,因此是人口稠密、缺水城市更理想的選擇。(3)我國的再生水利用率(2013 年估計在 12%)低于發達國家(約在 20%以上),有較大提升空間。

從市政水處理各環節的競爭格局來看,工程環節參與者以市政工程公司為主,市場較為分散,區域性特征明顯,地方國資市政企業占據優勢;水處理設備多為通用設備,包括泵、脫水、曝氣、管材、監測、閥門等設備,單一設備領域產家眾多,市場較為分散,競爭激烈;水處理藥劑領域愛森、GE、AKC、凱米拉、亞什蘭等國際先進公司占領主要高端市場,國內企業技術水平較低,占領中低端市場;在市政水處理膜系統領域,碧水源競爭優勢突出,占據了主要市場份額。整體而言,除碧水源在 MBR 水處理技術具備顯著優勢外,在市政水處理設備材料制造、建造還是運營環節,并沒有國內企業具備突出優勢,市場極為分散,市場競爭充分。

其中,水處理設備類公司包括碧水源、津膜科技、萬邦達、巴安水務、中電環保等;工程類公司一般同時涵蓋了下游的投資運營業務,相關標的主要包括首創股份、興蓉投資、創業環保、洪城水業、重慶水務等,這些公司是區域性或者全國性的水務工程及投資運營類的龍頭公司。

實際上設備領域收入最豐厚,依次到工程領域至最后運營領域呈現遞減狀態。

設備領域現狀是競爭分散。低端設備市場(如格柵、曝氣設備等)民企占上風,中高端設備市場(如泵、膜元件等)一半以上為外企搶占,利潤最豐厚的高端設備仍然是外資的優勢行業。

工程領域競爭分散,資本勢力雄厚的企業更易存活。常見模式包括 EPC (工程總包)、BOT(投資建設-運營-政府回購)、BT(投資建設-政府回購)。由于單個項目規模較大,不論采取上述哪種模式,工程商在建設先期都需要墊資,因此具備資本實力的企業更易存活。

運營領域污水處理廠市場化運營比例提升、污水處理費長期看漲是市場擴容主因。運營的早期跑馬圈地基本完成,行業集中度較低、運營質量參差,下一步趨勢是整合并購。

MBR膜:

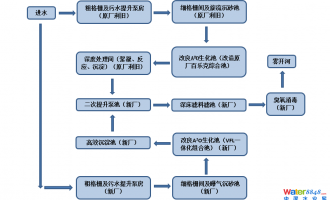

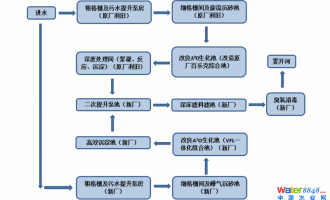

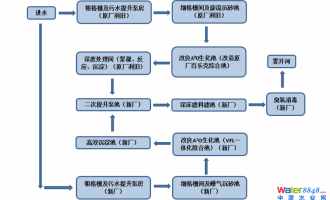

設備方面其中活性污泥法及其衍生技術是國內外通行的最為廣泛的污水處理工藝,而膜技術在污水處理升級改造及再生水利用的應用可能擴大:由于膜處理法具有占地面積小、出水水質高、剩余污泥少等優點,因此膜處理技術是國家鼓勵的發展方向,污水處理廠升級改造及再生水利用的項目非常可能傾向于使用膜處理法,膜的應用領域可能擴大;膜技術中MBR 市場占有率第一。經過近 20 年的發展,MBR 逐漸成為城市污水和工業廢水處理具有競爭力的選擇。已經成功應用于生活污水、石化廢水、印染廢水、醫院廢水、垃圾滲濾液處理等領域。我國 MBR 市場正在加速成長,項目數量和處理規模不斷增加。MBR膜 工藝節省的占地面積帶來的土地投資的下降及地埋式水廠帶來的土地節約,MBR 技術在我國發展時間并不長,2006 年才開始規模化地應用于市政污水處理領域,出現了萬噸級項目,2006 年底我國 MBR 污水處理規模僅為 10 萬噸/日。此后,隨著我國城鎮污水處理能力的增長及 MBR滲透率的提升,到 2013 年我國形成了 233 萬噸/日的 MBR 的規模,年均復合增長率達到 56.8%,遠超過同期城鎮污水處理能力 6%的年均復合增長。

MBR 國際市場集中度較高,國外領導企業為 GE,國內領導企業為碧水源,且碧水源已成為GE 最大競爭對手。根據中國水網數據,截至 2014年4月,調研的 13 家主要 MBR 企業共有 138 個萬噸級以上 MBR 項目。萬噸級以上項目處理能力排名前三的是碧水源,美能和津膜科技。其中,碧水源項目處理能力達到 300 萬噸以上,國內 MBR 企業已超越國外 MBR 企業。

2015年污水處理,水務相關公司預期在主要由政策利好的推動下景氣不斷上升,長期利好不斷貫穿全年,短期驅動力為階梯水價,污水處理費調整,價格制約的逐步松動水資源價格可能會出現持續上漲預期,中期驅動力為中小城鎮農村地區巨大的污水處理缺口帶來的新建產能機會,再生水利用發展,一二線城市水質處理標準提升帶來的升級改造機會,膜技術優勢相比傳統技術帶來的滲透率維持高速增長機會,所以選擇具體公司需要考量公司是否能夠緊抓增長最快的子行業機會,關注公司異地擴張能力特別是中小城鎮農村市場的擴張,再生水利用領域的布局。

三大產業鏈中營收占比更多向占據上游的設備生產銷售到工程設計施工延伸,最后才是項目運營,能夠占據全產業鏈環節的公司比單一產業公司盈利增長質量,數量更高。由于工程領域模式包括 EPC 、BOT、BT等都需要墊付資金,公司負債率,現金流充足程度也決定了資本勢力雄厚的企業訂單拿取能力更強。

對于新模式能否快速適應利用也決定了新模式在競爭中獲取訂單的能力,如PPP模式相對以往模式可以鎖定更多訂單同時加速提高企業擴張速度解決期資金不足問題,第三方運治理營模式的推廣更有利于提升技術優勢專業企業污水處理市場份額。

長期來看在同質化嚴重的市場競爭中,擁有核心產品如MBR膜技術的公司鳳毛麟角。水處理設備,工程市場隨著政策引導的加強社會資本進入的競爭日趨激烈,是否擁有核心產品技術優勢將決定公司的長期成長空間。

行業整體趨勢為國家通過各種政策發布引導如設立環保產業基金吸引社會資本加大參與程度,和提高水資源價格調動原有水務企業的積極性提升新建污水處理產能以彌補主要是鄉鎮地區的污水處理產能缺口,和提高處理質量。

(來源:雪球財經網,小編略作修改)