韋伯咨詢:2021年中國危廢處置產業市場格局與投資前景深度研究報告摘要(多圖

一、危廢處理產業鏈主要環節

危廢行業產業鏈業務鏈相對簡單。從服務鏈來看,危廢從產生后,一種是被危廢處置企業直接運走,貯存,然后進行處置,這種情況是針對產廢量比較大的單位;而現在市場上為解決有些產廢單位產生危廢量少的現象,為不增加處置單位的成本,出現了專門從事收集類企業,此類企業先把危險廢棄物進行收集,危廢處置企業再到收集危廢單位運輸,然后貯存,進行處置。

圖表1:危廢產業鏈主要環節

資料來源:韋伯咨詢整理

二、危廢經營資質數量及產能

在服務鏈的每一環節,從生產、收集、運輸、貯存以及處置環節,都需要申請經營許可證,獲取資質后方可進行經營。危廢綜合經營許可證有效期為5年,危廢收集經營許可證有效期為3年。危廢經營許可證有效期屆滿,危廢經營單位繼續從事危險廢物經營活動的,應當于危廢經營許可證有效期屆滿30個工作日前向原發證機關提出換證申請。

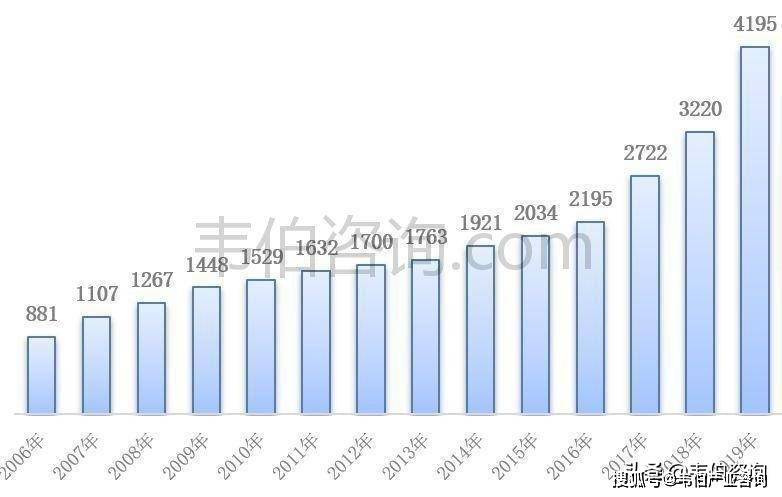

截至2019年底,全國各省(區、市)頒發的危險廢物(含醫療廢物)經營許可證共4195份。相比2006年,2019年全國危險廢物(含醫療廢物)許可證數量增長376%。

圖表2:2006-2019年全國危險廢物經營許可證數量(份)

資料來源:生態環境部、韋伯咨詢整理

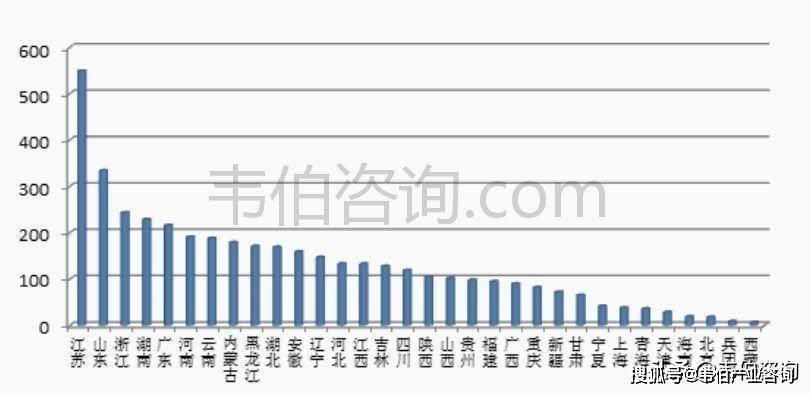

截至2019年底,全國各省(區、市)頒發的危險廢物(含醫療廢物)許可證共4195份。其中,江蘇省頒發許可證數量最多,共549份。2019年各省(區、市)危險廢物許可證數量情況如下圖:

圖表3:2019年各省(區、市)危險廢物經營許可證數量(份)

資料來源:生態環境部、韋伯咨詢整理

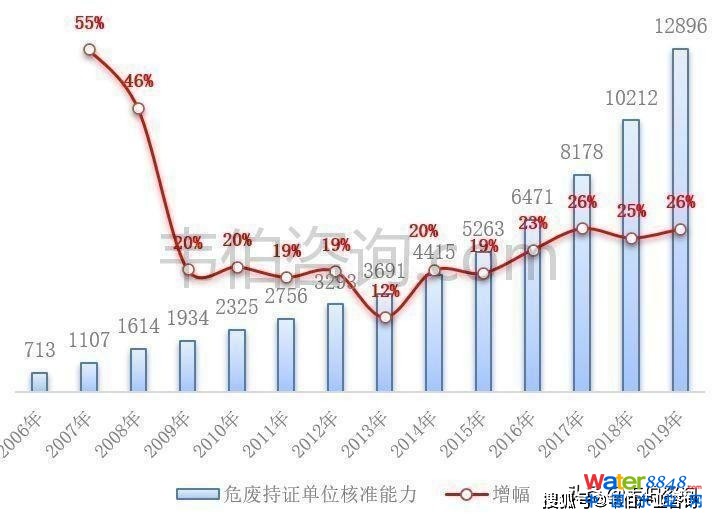

近年來,我國危險廢物處置企業數量增長較快,但業務規模和處置能力普遍較小。截至2019年末,國家共頒發危險廢物(含醫療廢物)經營許可證4,195份,同比增長30.28%;全國危險廢物(含醫療廢物)經營單位核準收集和利用處置能力合計12,896萬噸/年(含收集能力1,826萬噸/年),平均每份經營許可證核準的業務規模僅為3.07萬噸/年。

圖表4:2006-2019年我國危廢經營單位核準收集和利用處置能力(萬噸/年,%)

資料來源:生態環境部、韋伯咨詢整理

三、歷年危廢產生量及增長趨勢

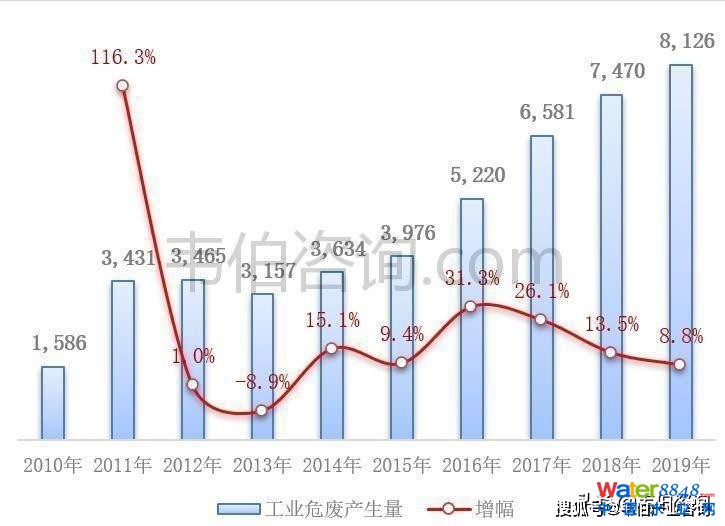

在上游領域,根據2021年,環境保護部會同國家發展改革委、公安部修訂發布《國家危險廢物名錄》(2021年版)將我國危險廢物分為50大類467種危險廢物,包括工業危險廢物、醫療廢物和其他社會源危險廢物等,危廢產量的變化直接決定下游需求變化。

我國危廢產生統計量經歷過三次躍升:(1)2011年,國家工業危廢申報口徑從一年產生10千克納入統計改為1千克,統計數據由2010年的1586萬噸激增至3431萬噸,增幅超過100%;(2)2013年,國家“兩高”司法解釋出臺,非法排放、傾倒、處置危廢三噸以上即可入刑,危廢顯現量在2014年提升近500萬噸;(3)2016年,生態環境部會同公安部聯合開展打擊涉危險危廢環境違法犯罪行為專項行動,對可能違法違規堆存、填埋地點進行全面排查,危廢產生量同比增長近1/3。

圖表5:2010-2019年全國工業危廢產生量及增幅(萬噸)

資料來源:生態環境部、韋伯咨詢整理

2017-2019年,全國工業危廢產生量分別為6581、7370、8126萬噸,同比分別增長26.1%、13.5%、8.8%,近三年增幅有所放緩。

四、危廢處置利用總量與結構分析

2019年,全國工業危廢產生量為8126萬噸,綜合利用處置量為7539萬噸。近五年,全國工業危廢綜合利用處置率不斷提升,由2016年的81%增長到2019年的93%。

圖表6:2015-2019年全國工業危廢產生及處置量(萬噸)

資料來源:生態環境部、韋伯咨詢整理

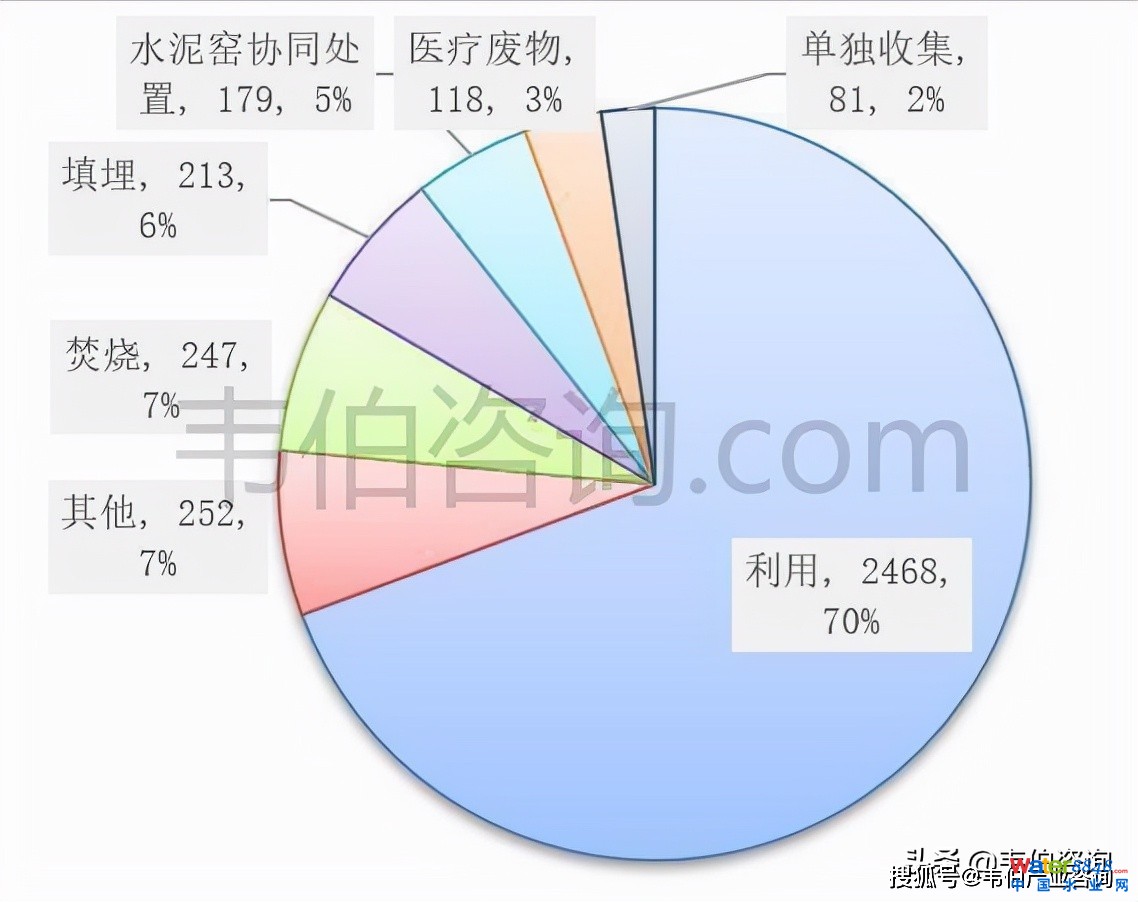

2019年度,全國危險廢物(含醫療廢物)許可證持證單位實際收集和利用處置量為3558萬噸(含單獨收集81萬噸),其中,利用危險廢物2468萬噸,占70%;采用填埋方式處置危險廢物213萬噸,占6%;采用焚燒方式處置危險廢物247萬噸,占7%;采用水泥窯協同方式處置危險廢物179萬噸,占5%;采用其他方式處置危險廢物252萬噸,占7%;處置醫療廢物118萬噸。

圖表7:2019年度全國危廢經營單位實際利用處置方式及占比(萬噸,%)

資料來源:韋伯咨詢整理

五、危廢處置向資源化專業化發展

在中下游環節,危廢處理和資源綜合利用產生了包括冰銅、粗銅和粗鉛合金等產品,它們的銷售價格與大宗商品的走勢一致,主要參考上海有色金屬網等權威網站公布的金屬價格。如果鉛、銅等金屬價格較收購前有一定漲幅,將帶動下游產品價格提升,助推危廢企業業績的同步增長。

近幾年,伴隨環保法規陸續出臺,政府部門環保檢查日趨嚴格,國家對危廢處置企業的要求也逐步提高。對危廢處置企業而言,一旦發生環境污染事故,將會受到罰款、賠償損失、停產整改等處罰,甚至會喪失危險廢物經營許可證,從而影響危廢處置企業的持續經營。

圖表8:危廢行業強監管對資源化利用的推動

資料來源:韋伯咨詢

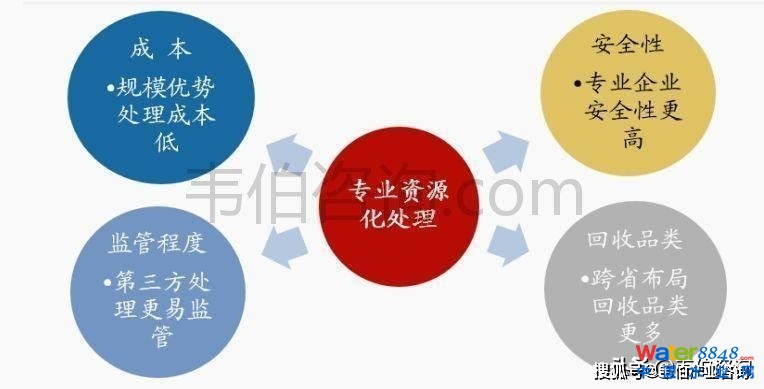

對于產廢企業,國家政策多注重危廢的減量化及危廢無害化處置方面,而資源化危廢鼓勵專業化、高標準化處理利用。專業資源化企業作為第三方平臺,具有易監管、更安全、處置成本更低、回收品類更多等優勢,因此在強監管、嚴執行的政策下,危廢處置企業專業性發展為必然方向。

危廢處置資源化專業利用的優勢

資料來源:韋伯咨詢

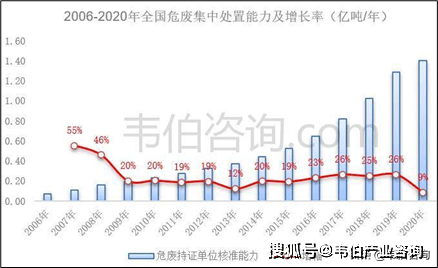

六、2020年全國危廢處置能力超過1.4億噸,同比增長8.56%

2019年全國危廢持證單位核準能力達12896萬噸/年,截止2020年底,全國危險廢物集中利用處置能力超過1.4億噸/年,同比增長8.56%。

2006-2020年全國危廢集中處置能力及增長率(億噸/年,%)

資料來源:生態環境部、韋伯咨詢

2020年中央預算內投資45億元支持479個醫療廢物收集、運輸和集中處置設施建設,加快補齊設施短板弱項。

更多關于危廢處置行業的全面數據和深度研究,請關注韋伯咨詢官網或公眾號,查看韋伯咨詢獨家發布的《2021年中國危廢處置行業專題調研與深度分析報告》。