水處理行業發展因素分析及市場規模預測

(一)中投顧問對中國水處理行業發展因素分析

1、有利因素

(1)PPP項目加速拓展和落實

繼第一批1,043個推介項目總額(1.97萬億)推出半年以后,發改委又出臺第二批推介項目共1,488個總額2.26萬億,其中市政項目投資額占總投資額比例為26%。在發改委第一批項目中,已簽約項目數量占第一批總數的32%,在已簽約項目中,污水、垃圾處理及供水供熱等市政項目簽約數量占比最高,分別為32%及18%。

(2)海綿城市建設

海綿城市是指城市能夠像海綿一樣,在適應環境變化和應對自然災害等方面具有良好的“彈性”,下雨時吸水、蓄水、滲水、凈水,需要時將蓄存的水“釋放”并加以利用。2014年住建部發布《海綿城市建設技術指南》為海綿城市建設提供方向;2015年4月,財政部、住建部和水利部發文公布首批16個海綿城市試點。根據《關于推進海綿城市建設的指導意見》,16個試點城市計劃3年內投資865億元,每平方公里投資約1.9億元。中投顧問發布的《2016-2020年中國水處理行業深度調研及投資前景預測報告》分析認為海綿城市的建設將推動水處理行業進一步發展。

(3)膜行業快速增長

正在編制《中國膜行業“十三五”戰略發展規劃》的中國膜工業協會曾提出,“十三五”功能膜產值將在“十二五”的基礎上實現翻番,年均增長20%左右。“十三五”末期,功能膜產值突破2,500億元,出口實現100億元/年,期間將培育一批龍頭企業,年銷售收入在50-100億元的超級企業5個;RO膜技術完全達到國際先進水平,海水淡化RO膜國內市場占有率實現30%-50%,微濾膜及超濾膜質量實現新突破,國內市場占有率達到60%-80%。

2、不利因素

(1)二次污染

城市自來水廠落后的凈化工藝及自來水管網進一步帶來的二次污染,已經在嚴重威脅著人們的生命健康。據國際衛生組織報道,自來水中含有害物質已達756種,其中20種確認致癌,24種可疑致癌,18種助癌促癌,47種致突變物,而且這些有機物采用傳統的凈水設備和工藝是無法有效除去的。氯作為自來水傳統工藝中的主要殺菌劑正成為水的新污染源。

(2)市場化程度較低

目前,我國城市地區水務資產多為國營事業單位或由國資控股企業專職運營。而地方政府債臺高筑對市政水務市場的擴張產生一定限制。

(3)水廠提標改造

2015年11月,《城鎮污水處理廠污染物排放標準(征求意見稿)》出臺,要求:對于采取特別保護措施的地區的城鎮污水處理廠執行水污染物特別排放限值,執行水污染物特別排放限值的地域范圍、時間,由國務院環境保護行政主管部門或省級人民政府規定。自2016年7月1日起,新建城鎮污水處理廠執行一級A標準;自2018年1月1日起,敏感區域內現有城鎮污水處理廠執行一級A標準。水廠提標改造短期內會增加污水處理企業的成本,壓縮企業利潤。

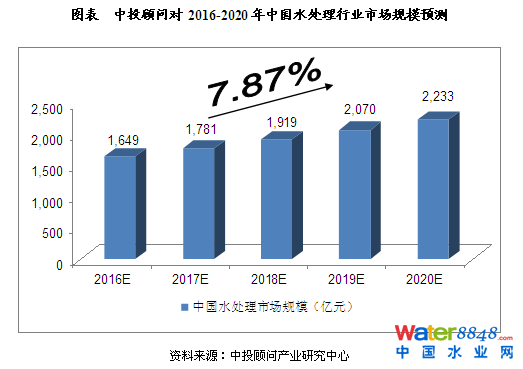

(二)市場規模預測

2013年我國水處理市場規模為1317.5億元,同比增長6.59%,2014年市場規模為1412.6億元,同比增長7.22%。

綜合以上因素和資料,中投顧問發布的《2016-2020年中國水處理行業深度調研及投資前景預測報告》預計,2016年中國水處理行業市場規模將達在1,649億元,2020年預計將達2,233億元,未來五年(2016-2020)行業年均復合增長率約為7.87%。

拉美水市場在動蕩和危機中覓得生機

來源:

SDPLAZA海水淡化網訊:市場分析機構Bluefield近日發布報告稱:市場波動、政治改革、大宗商品價格震蕩和水資源緊張等因素正在“顛覆拉美地區的市政水和工業水市場”。

Bluefield在其發布的報告《洞察拉美》中提到,全球眾多技術供應商、系統集成商和投資者都希望在巴西、古巴及墨西哥等國發生的“變革大事件”中抓住新的機遇。

Bluefiled介紹,總投資超百億美元的市政項目正在民營企業的參與下逐步開發,這些項目在不同程度上都對民營企業有一些依賴。以巴西為例,得益于民營企業和投資機構的積極參與,該國的水市場在政治危機、貨幣貶值和腐敗調查的大環境下不斷鞏固發展。目前,巴西Galvão集團的資產正準備嘗試進行二次拍賣,同時巴西OdebrechtAmbiental和OAS公司的一些可能出售的資產也得到了國際投資者的密切關注。

此外,Bluefield表示,近期古巴和美國在恢復友好關系上所做的努力為一系列的投標鋪平了道路,對于總投資超70億美元的古巴水利基礎設施改善項目的推進實施將產生重大利好。